無料相談

無料相談

「アフィリエイト広告って住宅ローンでも使えるの?」

「住宅ローンの新規申込をもっと増やしたいけれど、既存の広告だけでは頭打ち…」

そんな疑問を持つマーケティング担当者の方は多いのではないでしょうか?

実は、住宅ローンとアフィリエイト広告の相性は非常に良く、すでに多くのネット銀行や地方銀行が成果報酬型の集客チャネルとして活用しています。一方で、住宅ローンは金融商品ゆえに広告表現の規制が厳しく、メディア管理を怠ればコンプライアンス上の大きなリスクを抱えることにもなりかねません。

本記事では、住宅ローンアフィリエイトの基本から、メディア戦略、報酬相場、成功イメージ、運用ノウハウ、注意点までを網羅的に解説していきます。

アフィリエイト運用(成果報酬型広告)の悩みを解決!

1『無料相談会』:最短30分で運用改善ポイントをご案内

2『運用代行サービス資料』:運用実績20年以上のシードの資料

3『運用事例10選』:ジャンルごとの成功事例を無料DL

4『公式メルマガ』:最新情報・運用ノウハウを無料メール配信

5『ホワイトペーパー』:運用ノウハウ資料を無料DL

本記事の早見表:住宅ローンのアフィリエイト運用の戦略、事例、費用イメージ

| 住宅ローン市場においてアフィリエイトが重要な理由 | ・ユーザーの比較・検討行動が多様化しているため ・意思決定において第三者情報の影響が大きいため ・指名検索前のユーザーに接触できるため ・成果報酬型でリスクを抑えて運用できるため |

| 住宅ローンアフィリエイトの王道メディア戦略4選 | 1.SEOメディア 2.ポイントサイト 3.アドアフィリエイト 4.SNS・インフルエンサー |

| 住宅ローンアフィリエイトの報酬相場イメージ | ・個別相談申し込み:数千円〜 ・新規借り入れ:数万円〜 |

| 住宅ローンジャンルで成果を出す運用方法 | ・有力メディアやASPと密な協力関係を維持する ・メディアの特性に合わせて掲載内容を最適化する ・掲載枠を確保するうえで適切な報酬を設定する ・市場トレンドに合わせた施策を実施する ・申込ページ(LP)を改善する ・データに基づいて予算を最適化する |

| 住宅ローンジャンルの注意点 | ・法令遵守を徹底する ・提携メディアを精査する ・最新の金利および条件へ迅速に情報を更新する ・表現ガイドラインを作成する ・掲載内容をモニタリングする ・特典や付与条件を正確に表示する |

住宅ローン市場においてアフィリエイトが重要な理由

住宅ローン市場では、アフィリエイト広告の存在感がますます高まっています。ここでは、住宅ローン×アフィリエイトが注目される4つの理由を順番に見ていきましょう。

|

ユーザーの比較・検討行動が多様化しているため

2024年以降の金利上昇局面を受けて、住宅ローンはなんとなく銀行に勧められたものを選ぶ商材から、自分で徹底的に調べて比較する商材へと変化しました。情報収集の手段も多岐にわたっていて、Google検索はもちろん、比較サイト、個人ブログ、YouTube、SNSなど複数の情報源を横断しながら検討を進めるのが当たり前になっています。

アフィリエイトを活用すれば、比較サイトやブログといったユーザーが自発的に訪れるメディアに自社の住宅ローン情報を届けられます。単一チャネルに頼らず、ユーザーの回遊ルート上に複数の接点をつくれる点が、アフィリエイトの大きなメリットだと言えるでしょう。

意思決定において第三者情報の影響が大きいため

金融機関が自社で出す広告は、どうしても売り手からの発信として受け取られがちですよね。その一方で、比較メディアが中立的な視点でまとめたランキングや、実際に住宅ローンを組んだ方の体験談は第三者の声として信頼を得ることができます。

特に数千万円単位の借入を伴う住宅ローンでは、失敗したくないという心理が強く働くので、利害関係のない情報源の影響力は非常に大きくなります。アフィリエイトメディアはまさにこうした第三者の立場からユーザーに情報を届ける存在です。広告主が直接語るよりも、メディアがここがおすすめですよと推薦する形のほうが、ユーザーの意思決定を後押ししやすいでしょう。

指名検索前のユーザーに接触できるため

自社の公式サイトに流入してくるユーザーの多くは、すでに銀行名やサービス名を知っている指名検索ユーザーか、ある程度検討が進んだ準顕在層が中心になりがちです。すでに比較検討を終えてここにしようと決めかけている方を獲得できるのは嬉しい反面、まだ候補に入っていない段階のユーザーには接触できていない可能性が高いです。

アフィリエイトメディアは、「住宅ローン 比較」「変動金利 固定金利 どっち」といった、まだ特定の商品を選んでいない比較初期段階のキーワードで上位表示されていることが多くあります。つまり、ユーザーがどの銀行にしようかなと迷い始めたタイミングで自社ローンの名前を知ってもらえるわけです。

成果報酬型でリスクを抑えて運用できるため

アフィリエイト広告の最大の特徴は、成果が発生したときだけ費用が発生する成果報酬型の課金モデルであることです。申込完了や仮審査通過といった成果地点に到達して初めてコストが発生するので、固定的な広告費をかけずに始められますし、予算もコントロールしやすくなります。

他の広告チャネルと比べて導入のハードルが低い点は、特に予算に限りのある地方銀行や中堅の金融機関にとって魅力的ではないでしょうか。

【住宅ローンジャンルのアフィリエイト広告運用戦略】を無料公開中!

- 住宅ローン業界のWeb集客において、アフィリエイト広告は着実に顧客を獲得できる強力なチャネルです。一方で、銀行法・景表法に伴う厳格な表現規制、ポイント目的層によるLTV低迷といった課題に多くの事業者が頭を悩ませています。

こちらのガイドでは、主要4大メディアの特性や融資実行を見据えた報酬設計から、ブランド毀損を防ぐガイドラインの作成手法、さらに5つの運用項目までをわかりやすく解説しています。金融機関のマーケターやプロモーション責任者はもちろん、経営層にとっても今後の戦略立案に役立つ必読のガイドです。資料は無料ダウンロード可能ですので、ぜひお気軽にダウンロードください。

住宅ローンアフィリエイトの4つのメディア戦略

住宅ローンのアフィリエイトでは、メディアの種類によってアプローチできるユーザー層や獲得の特性が大きく異なります。ここでは代表的な4つのメディアタイプについて、それぞれの強みと注意点を整理していきましょう。

|

SEOメディア

SEOメディアとは、検索エンジンからの自然流入をメインとする比較サイトや情報サイトを指します。「住宅ローン 比較」「フラット35 金利」「住宅ローン おすすめ ランキング」といったキーワードで上位表示されているメディアは、住宅ローンを具体的に検討しているユーザーを継続的に集めており、リードの質が高い傾向にあります。

住宅ローンはGoogleが定める「YMYL(Your Money or Your Life)」領域に該当するので、検索上位に入るには専門性と信頼性が強く求められます。

結果として、個人ブログよりも法人が運営する大手比較メディアが中心となり、参入障壁は高めです。逆に言えば、上位表示されているメディアはそれだけ権威性があり、掲載されること自体がブランディング効果にもつながります。

※YMYLとは「Your Money or Your Life」の頭文字を取った言葉で、ユーザーの財産・健康・安全など、人生に重大な影響を及ぼすテーマのことです。Googleが特に、厳格な品質評価基準を適用する分野です。

アドアフィリエイト

アドアフィリエイトは、アフィリエイターが自らリスティング広告やSNS広告を出稿し、成果報酬型でリードを提供する運用手法です。SEOメディアが中長期的な獲得チャネルであるのに対して、アドアフィリエイトは短期間で獲得件数を一気にスケールさせたいときに力を発揮します。

例えばリスティング広告でアドアフィリエイトを実施すると、「住宅ローン 審査」「借り換え おすすめ」「住宅ローン 金利 安い」など、すでに具体的なアクションを起こそうとしている顕在ニーズのユーザーに直接広告を届けられるので、CVR(コンバージョン率)が高くなりやすいのが特長です。

ただし、アフィリエイターは獲得数を最大化するために攻めた表現を使いがちで、「審査が通りやすい」「必ず借りられる」といった誇大広告や断定表現が出やすい点には注意が必要です。事前のクリエイティブ確認を必須とし、出稿前の審査体制を整えた上で運用することが前提となります。

SNS・インフルエンサー

YouTube・Instagram・X(旧Twitter)などで、住宅購入やマネー系の発信をしているインフルエンサーを活用する手法です。共感型のコンテンツを通じた自然な訴求が可能で、検索エンジン経由では接触しにくい潜在層や若年層へのリーチに強みがあります。

特に、マイホーム購入の体験談や住宅ローンの選び方を発信するインフルエンサーは、フォロワーとの信頼関係をベースにした推薦が成約につながりやすく、質の高いユーザーを獲得できる可能性があります。

一方で、投稿内容はインフルエンサー個人の裁量に左右されやすく、金利や審査条件に関する誤った情報が発信されるリスクがあります。ステマ規制への対応も含め、投稿前のクリエイティブ確認や表現チェックの体制を整えておくことが不可欠です。

ポイントサイト

ポイントサイト(お小遣いサイト)は、ユーザーがサイト経由で申し込むとポイントが還元される仕組みです。

ただし、ポイント獲得だけを目的としたユーザーが混入しやすいのも事実です。ポイントが欲しいから申し込んだだけで、実際にローンを組むつもりはないというユーザーが多数混じると、仮審査申込の数は増えても実際の融資実行にはつながらず、費用対効果が悪化してしまいます。

品質を担保するには、成果地点を「仮審査通過」や「本審査申込完了」などに置くことが有効です。ポイントサイトとの交渉では、単価だけでなく成果地点の設計にも力を入れてみてください。

住宅ローンアフィリエイトの報酬相場イメージと成果地点

住宅ローンジャンルのアフィリエイトの成果地点は主に以下の2つです。

|

それぞれ確認していきましょう。

個別相談申し込み

個別相談への申し込みが完了した時点を成果とするパターンです。報酬単価の相場は数千円〜が目安になります。ユーザーにとってのハードルが比較的低いため申込件数は集まりやすい一方で、相談後に実際の融資まで進む割合は案件によってばらつきが出ます。

住宅ローンカテゴリの中でも報酬単価には幅があり、金融機関のブランド力や審査通過率、承認条件の厳しさなどによって差が生まれています。報酬が高い案件ほどメディアに優先掲載される傾向があるため 、自社の報酬水準が競合と比べてどのポジションにあるかを定期的にチェックすることが大切です。

単純に単価を上げるだけでなく、承認率を高める(=メディアが確実に報酬を受け取れるようにする)ことも、メディアからの評価を上げるポイントになります。

融資実行

実際に新規の借り入れが完了した時点を成果とするパターンです。報酬相場は数万円〜と高めに設定されます。融資実行まで到達するユーザーは住宅ローンの契約を完了しているので、広告主にとっては確実に売上につながったリードに対してのみ費用を支払うことになり、ROI(投資対効果)を計算しやすいのがメリットです。

ただし、融資実行までのリードタイムは数週間〜数ヶ月と長くなるので、メディア側にとっては成果が発生してからかなり時間が経ってようやく報酬が確定するという点がネックになります。成果地点が深い分、掲載に応じてくれるメディアは限られやすくなります。件数を確保するには、報酬設計や承認率の提示で掲載メリットを感じてもらう工夫が必要です。

アフィリエイト運用(成果報酬型広告)の悩みを解決!

1『無料相談会』:最短30分で運用改善ポイントをご案内

2『運用代行サービス資料』:運用実績20年以上のシードの資料

3『運用事例10選』:ジャンルごとの成功事例を無料DL

4『公式メルマガ』:最新情報・運用ノウハウを無料メール配信

5『ホワイトペーパー』:運用ノウハウ資料を無料DL

住宅ローンジャンルの成功イメージ

住宅ローンのアフィリエイト広告で成果を最大化するには、単一のチャネルに依存せず、メディアごとの特性を活かした複合的な戦略が求められます。

| メディア | 月間獲得件数イメージ | 成功のポイント |

| 比較サイト | 月間20件 | 金利の訴求力(メディア限定金利等) |

| ポイントサイト | 月間30件 | 還元率の設計 |

まず、比較サイトにおいて成果を伸ばすための鍵は「金利の訴求力」です。比較サイトのユーザーは複数の住宅ローンを並べて見比べているわけですから、金利が0.01%でも低いほうに目が行くのは自然なことですよね。

さらに一歩踏み込んだ施策として、メディア限定金利の提供があります。特定の比較サイト経由で申し込んだユーザーにだけ、通常よりも低い金利を適用するプランを用意する方法です。比較サイト側にとってもうちだけの特別金利は強力な訴求材料になるので、記事内で目立つ位置に掲載してもらいやすくなります。

一方、ポイントサイトにおける成功の鍵は還元率の設計です。住宅ローンは取引金額が大きいため、ポイント還元のインパクトもユーザーにとって非常に大きく、還元率の高さが

そのまま獲得件数に直結します。複数のポイントサイトに出稿する場合、サイトごとの還元率や掲載条件を細かく調整しながら、合算での獲得数を最大化していく運用が求められます。

このように、比較サイトでは金利条件で訴求力を高め、ポイントサイトでは還元設計でボリュームを確保するという形で、チャネルごとに成功の要因を押さえた設計が成果拡大の基本となります。

住宅ローンジャンルで成果を出す運用方法

ここからは、住宅ローンジャンルのアフィリエイトで成果を出す運用方法を6点紹介します。

|

【アフィリエイト広告の運用方法3選】を無料公開中!

- アフィリエイト広告で成果を伸ばす上で重要なとっておきの運用方法を3つ紹介します。この3つの方法を実践しているかしていないかで成果の伸びは大きく変わりますので、ぜひ実践してみてください。

有力メディアやASPと密な協力関係を維持する

住宅ローンはYMYL領域ゆえに、SEOで上位表示できる強いメディアは数が限られています。上位に表示されるメディアに自社ローンを掲載してもらえるかどうかが、獲得数の大部分を決めると言っても過言ではありません。

有力メディアとの関係構築では、単に報酬を支払うだけでなく、定期的な情報共有やキャンペーンの事前告知、データのフィードバックなど「パートナーとしての信頼関係」を築くことが大切です。良好なリレーションがあれば、金利キャンペーンを打つ際に優先的に掲載してもらえたり、特別単価の交渉がスムーズに進んだりします。

ASPに管理を丸投げしてしまう広告主も見受けられますが、住宅ローンのように専門性が高い商材では、広告主側が主体的にメディアとコミュニケーションをとる姿勢が成果の土台になります。

メディアの特性に合わせて掲載内容を最適化する

SEOメディア・アドアフィリエイト・SNS・ポイントサイトといったメディアによって、流入するユーザーの検討度やニーズが大きく異なります。同じ訴求内容を横展開するのではなく、メディアごとに最適化することでCVRの向上が期待できます。

メディアの特性に合わせて訴求軸を変える手間はかかりますが、CVRの改善効果は大きいので、ぜひ取り組んでみてください。

掲載枠を確保するうえで適切な報酬を設定する

アフィリエイトメディアはビジネスとして運営されているので、当然ながら成果報酬が高い案件を優先的に掲載します。そのため、報酬設定は掲載順位や露出量に直結する重要な要素です。

とはいえ、むやみに報酬を上げればいいわけではありません。競合他社の報酬水準をASP担当者へのヒアリングやメディアの掲載状況からリサーチし、自社のCPA目標と照らし合わせたうえで「このメディアにはいくらまで出せるか」を逆算して設計することが求められます。

特に、SEO上位メディアのような影響力の大きいメディアには「特別単価(特単)」を設定し、他のメディアとは差をつけた報酬を提示するのも効果的な手段です。報酬の高さだけでなく、承認率の高さやレスポンスの速さといったメディアにとっての取り組みやすさも、掲載枠確保には影響することを覚えておきましょう。

市場トレンドに合わせた施策を実施する

住宅ローン市場は、金利動向・税制改正・住宅ローン減税の変更などによって需要が大きく変動します。こうした外部環境の変化を捉え、タイミングに合わせた施策を打つことが獲得数の底上げにつながります。

具体的には、年度末や住宅展示会シーズン、金利変更の発表タイミングなど、ユーザーの関心が高まる時期に合わせて、期間限定の報酬アップや獲得件数に応じたボーナスを設定する方法が有効です。

いつ、どんな施策を打つかの計画をあらかじめ作っておき、ASPやメディアとも事前に共有しておくと、タイムリーな掲載切り替えがスムーズに進むでしょう。

申込ページ(LP)を改善する

メディアからの流入ユーザーは、複数の住宅ローン商品を比較した上でLPに訪問しています。そのため、LPでは「なぜこの住宅ローンを選ぶべきか」という理由を端的に伝えることが重要です。

例えば、金利の低さ、手数料の安さ、審査スピード、団信の充実度など自社ローンの選ばれる理由を端的に、できれば3つ以内にまとめてファーストビューで伝えるようにしましょう。申込フォームへの導線もわかりやすくし、入力項目は必要最小限に絞ることで、せっかくの流入を取りこぼさないLP設計を目指してみてください。

データに基づいて予算を最適化する

アフィリエイト運用で陥りがちな失敗が、獲得件数だけを追いかけて、質を見ていなかったというケースです。そのため、獲得件数だけを追うのではなく、メディアごとの承認率やLTV(顧客生涯価値)を定点チェックし、予算配分を継続的に見直すことが重要です。

承認率が高く、質の良いリードを安定的に供給してくれるメディアには報酬を上乗せして関係を強化し、逆に承認率が著しく低いメディアは原因を分析したうえで改善を求めるか、場合によっては提携を見直す判断も必要になってきます。

月次のレポートでは件数だけでなく、メディア別のCPA・承認率・LTVを可視化し、予算配分を継続的に調整していくことを習慣にしましょう。

住宅ローンジャンルの注意点

ここでは、住宅ローンジャンルのアフィリエイト運用における注意点を6点紹介します。

|

法令遵守を徹底する

住宅ローンは銀行法・金融商品取引法・景品表示法・貸金業法など、複数の法規制が重なる商材です。

広告表現に対する制約は非常に厳しく、以下のような断定・保証・優良誤認を招く表現は厳禁となっています。

万が一、提携メディアでこうした表現が使われているのを発見した場合は、即座に掲載停止を依頼する対応が必要です。ASPが管理しているから大丈夫と任せきりにせず、広告主(または代理店)が責任を持ってメディアをハンドリングする体制を整えることが運用の大前提になります。

法令違反が発生すれば、金融庁からの行政指導やレピュテーションの毀損といった深刻なダメージにつながりかねません。「知らなかった」では済まされないのが金融商品の広告ですので、法務部門とも連携しながら万全の体制で臨みましょう。

以下の記事では、アフィリエイトの法規制について詳しく解説しています。ぜひ合わせてご覧ください。

提携メディアを精査する

アフィリエイトでは提携メディアの数を増やすことが獲得拡大への近道に思えるかもしれませんが、住宅ローンの場合は量より質を徹底するほうが結果的にうまくいきます。

具体的には、以下の3点を提携基準として設けることを推奨します。

|

提携数を増やすことよりも、信頼できるパートナーと深く連携する方が、安定した獲得と品質の維持につながります。特に住宅ローンは法規制が厳しいジャンルであるため、コントロールの行き届く少数精鋭のメディアとのみ提携する運用が基本です。

最新の金利および条件へ迅速に情報を更新する

住宅ローンは金利・手数料・審査基準・キャンペーン内容が頻繁に変わる商材です。古い情報がメディアに掲載されたまま放置されると、ユーザーに誤った条件を提示してしまうことになり、コンプライアンス違反に直結します。

金利変更・キャンペーン終了・商品改定のタイミングで、提携メディアへ一斉に更新依頼を出せる連絡フローをあらかじめ構築しておきましょう。

ASPの管理画面での告知だけでなく、主要メディアには個別に連絡する体制を持っておくと、情報更新のスピードが格段に上がります。

表現ガイドラインを作成する

何がOKで何がNGかの基準を資料化し、提携メディアと合意形成を図ってから運用を開始することが、事故を防ぐための鉄則です。

ガイドラインがないまま出稿をスタートすると、メディアごとに表現がバラバラになり、同じ商品なのにニュアンスが大きく異なる状況が生まれてしまいます。表現の揺れは法令抵触のリスクを一気に高めますし、ユーザーに対しても一貫性のないメッセージを届けてしまうことになります。

ガイドラインにはNG表現リスト、使用可能な訴求フレーズ、数値データの引用ルール、更新時の連絡方法などを盛り込み、提携時に合意形成を図ってから運用を始めるようにしましょう。

掲載内容をモニタリングする

提携開始後も、掲載内容は定期的に確認し、表現の変化・情報の古さ・誤認リスクのある記述を見逃さない体制をつくることが重要です。

提携開始時にガイドラインを共有しても、時間が経つとメディア側が記事をリライトしたり、新しいライターが独自の表現を加えたりして、掲載内容が当初の合意からずれていくことがあります。

定期的な掲載チェックを怠ると、気づかないうちに法令上問題のある表現が掲載されていたり、すでに終了したキャンペーン情報がそのまま残っていたりするケースが発生します。月に1回、最低でも四半期に1回は主要メディアの掲載内容を確認し、表現の変化・情報の鮮度・誤認リスクのある記述がないかをチェックする体制を整えておくことが大切です。

特典や付与条件を正確に表示する

住宅ローンのアフィリエイトでは、「金利優遇○%」「事務手数料無料」「ポイント○○pt還元」といった特典を付けて訴求するケースが多くあります。しかし、メディア側が独自に特典内容を誇張したり、付与条件を省略して掲載したりするリスクがあるので注意が必要です。

事務手数料無料と書かれていたのに実際は条件付きだった。こうした食い違いがあると、ユーザーからの信頼を一気に失います。特典の内容・適用条件・期間を明確に記載するよう求め、定期モニタリングと合わせて正確に表示されているかをチェックする習慣を徹底しましょう。

住宅ローンのアフィリエイト運用ならシードへ

ここまでお読みいただき、こんな課題が頭に浮かんだ方もいるのではないでしょうか。

「法令対応や掲載面のチェックに自信がない」

「そもそも社内にアフィリエイトの運用経験者がいない」

住宅ローンは法規制が厳しく、メディア管理やクリエイティブ審査にも専門知識が求められる商材です。手探りで始めると、思わぬリスクを抱えることにもなりかねません。

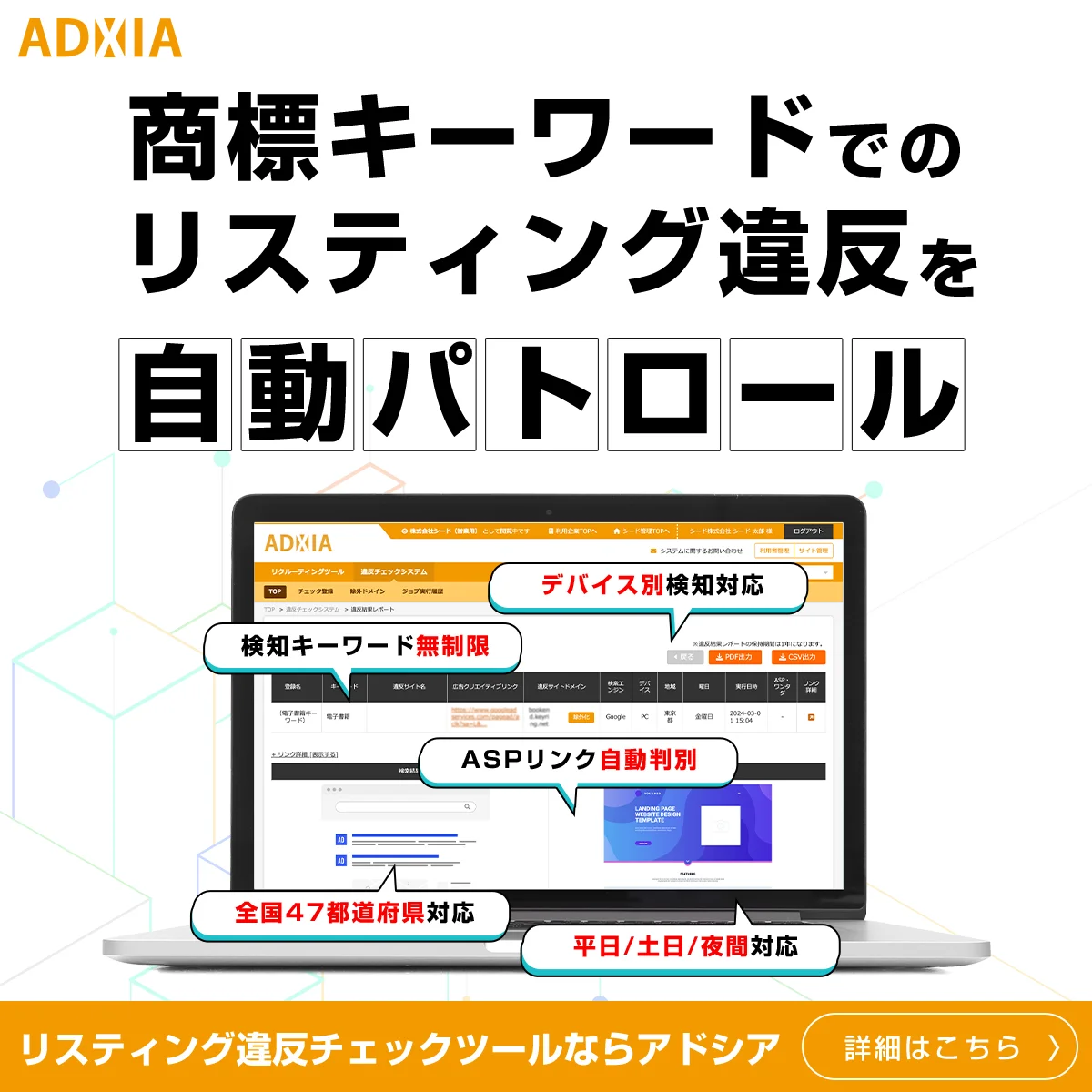

こうした課題を感じている方は、アフィリエイト特化代理店として20年以上の実績を持つ、株式会社シードにご相談ください。シードでは、ASPに依存しない能動的なメディア開拓と、独自ツール「ADXIA(アドシア)」を活用した有力メディアのリストアップにより、成果につながる掲載面を効率的に確保します。

また、47都道府県・24時間体制でのリスティング違反パトロールや、掲載面の品質チェック、表現ガイドラインの整備まで一貫して対応できるため、攻めと守りの両面で安心してお任せいただけます。

まずは無料で、貴社のアフィリエイト運用における課題整理と改善提案をお送りします。下記のリンクからお気軽にご相談ください。

まとめ|住宅ローンのアフィリエイトは複数チャネル戦略が基本

住宅ローンのアフィリエイトはどれか1つのメディアに頼るのではなく、複数のチャネルを組み合わせて面で獲得する戦略が基本です。それぞれのメディアが持つ強みを理解し、自社のフェーズや目標に合わせて組み合わせることで、獲得の安定性と拡張性を両立できるようになります。

同時に、住宅ローンは金融商品である以上、法令遵守・メディア管理・情報更新といったコンプライアンス面のケアを怠ることはできません。攻めと守りの両輪を回し続けることが、長期的に成果を出し続ける秘訣です。

成果報酬型で始められるアフィリエイトは、リスクを抑えながら新規獲得チャネルを広げる絶好の選択肢になるでしょう。

本記事の内容を参考に、ぜひ、自社のマーケティングを見直してみてください。