無料相談

無料相談

令和の消費者の購買行動は、もはや一つの法則では縛れなくなっています。Google検索を飛ばしてECモールで直接探し、憧れの有名人よりも専門的なインフルエンサーを信じ、実店舗で店員の話を聞きながらスマホで口コミを検証する。

今回、デジマ部では1,022名を対象に「購買行動における情報接点と信頼度」に関する大規模調査を実施しました。その結果から浮かび上がったのは、情報を疑い、自ら検証して「失敗を避ける」ことに心血を注ぐ、極めて自律的な消費者の姿でした。

【調査概要】

調査対象:日本在住の10代~70代以上の男女

調査期間:2026年1月20日~1月26日

調査機関:株式会社シード(自社調査)

調査方法:インターネットによる回答

有効回答数:1,022人

回答者の年代:10代 6.3%/ 20代 13.4%/30代 15.3%/40代 20.5%/50代 18.4%/60代 16.3%/70代以上 9.9%

- 1. 1. 「上から目線」は届かない?信頼の主役はマスメディアから「ユーザーの生の声」へ

- 2. 2. 公式サイトは「PRの場」から「情報の検品所」へ

- 3. 3. 商品購入前の情報収集手段は分散する 「検索の入り口」と単一チャネル対策の限界

- 4. 4. 購入体験の「多極化」と、公式サイトが直面する「38.6%の壁」

- 5. 5. ECモール1強時代:圧倒的な「常用率」を支える摩擦ゼロの体験

- 6. 6.オンライン決済の主戦場:クレジットカード優位の裏で進む、スマホ決済の“標準化”

- 7. 7. 定期購入(サブスクリプション)が直面する「解約」と「在庫」の壁

- 8. 8. ユーザーレビューは「低評価」まで読まれる 失敗回避型消費のリアル

- 9. 9. 商品購入前の情報収集で使われるSNSは「SNS全般」ではない

- 10. 10. インフルエンサーは「効く」が、「そのまま信じられる」わけではない

- 11. 11. リアル店舗に行っても、購買判断はその場で完結しない

- 12. 12. 支出はネット一極化していない

- 13. 13. まとめ:比較され、確認され、それでも選ばれる企業が勝つ

- 14. 変化した購買行動に合わせて、マーケティング全体を見直したい企業様へ

今回の調査で印象的だったのは、消費者が単に情報源を増やしているのではなく、買うまでの判断の仕方そのものを変えていることです。レビューを読み、SNSを見て、動画で確認し、必要があれば店舗で実物を確かめる。それでもなお、すぐには決めず、自分で比較し、自分で納得してから買う。そうした行動が、個別の設問をまたいで一貫して見えてきました。

もしそうだとすれば、いま見直すべきなのは、広告やSEOやSNS運用といった個別施策の強弱だけではありません。消費者がどこで期待し、どこで疑い、どこで確認し、どこで最後の不安を解消しているのか。その流れ全体をどう設計するかが、これまで以上に重要になっているはずです。

以下では、その変化を12の視点から順に見ていきます。

1. 「上から目線」は届かない?信頼の主役はマスメディアから「ユーザーの生の声」へ

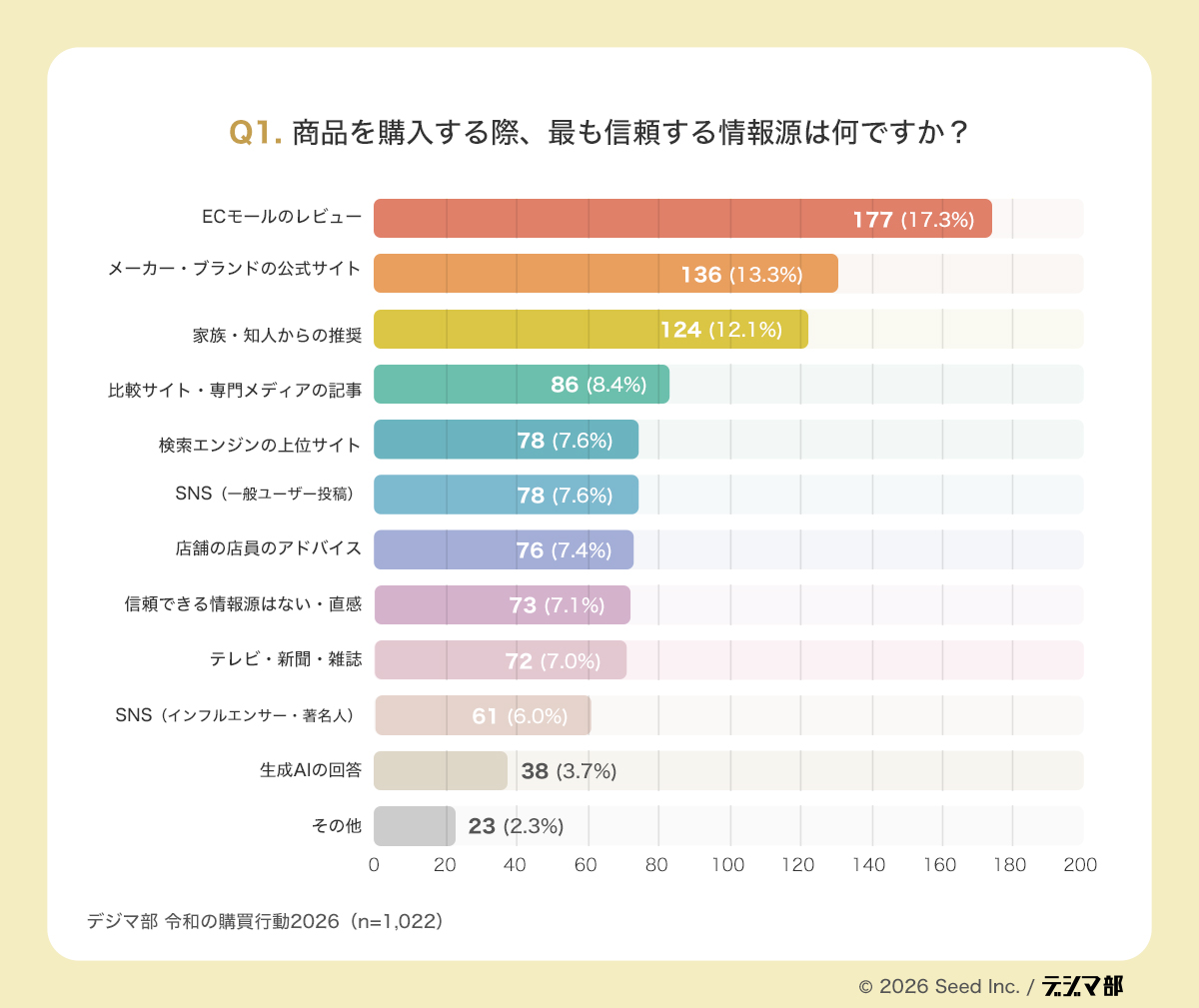

商品を購入する際、消費者は今、誰の言葉を最も頼りにしているのでしょうか。Q1の結果には、これまでのマーケティングの定石を捉え直す必要性を感じさせる、興味深い変化が表れています。

最も信頼されているのは、店員のアドバイスでもテレビCMでもなく、「ECモールのカスタマーレビュー(17.3%)」です 。テレビや雑誌などのマスメディア(7.0%)と比べると、その差は2倍以上に達しています。

さらに、「メーカー・ブランドの公式サイト」(13.3%)、「家族・知人からの推奨」(12.1%)が続いており、消費者が重視しているのは、一方的に与えられる情報よりも、自分の判断に引き寄せやすい具体性のある情報であることが見えてきます。

「説得」よりも「事実」を欲しがる心理

この結果が示唆しているのは、企業やメディアによる一方的な「垂直型の権威」が、同じ立場であるユーザーによる「水平型の生の声」へとシフトしている現実です。

消費者は、プロによる洗練された宣伝文句よりも、メリット・デメリットの両方を含んだ「第三者の実感」にこそ真実があると感じています。店員のアドバイス(7.4%)が伸び悩んでいるのも、接客の裏にある「売りたい」というバイアスを消費者が敏感に察知し、防衛本能を働かせている結果と考えられるでしょう。

一方で、「家族・知人からの推奨(12.1%)」は、デジタル全盛期の今もなお強固な信頼を得ています。どれだけデジタル化が進んでも、最後の一押しは、利害関係のない身近な他者の言葉に委ねられやすいのです。

つまり消費者は、情報量が増えたからこそ、“誰が言っているか”より、“その情報にどれだけ生活実感があるか” を見極めるようになっています。

ここで、マーケティング担当者が受け取るべき示唆は明快です。企業発信が不要になったのではありません。むしろ、企業発信だけでは信頼が完結しなくなったのです。

これから重要になるのは、広告や公式サイトで期待をつくり、レビューや口コミ、比較情報によってその期待を裏づけてもらえる状態をどうつくるかです。言い換えれば、信頼は企業が単独で獲得するものではなく、第三者の実感を含む情報環境全体の中で成立するものへと変わってきています。

2. 公式サイトは「PRの場」から「情報の検品所」へ

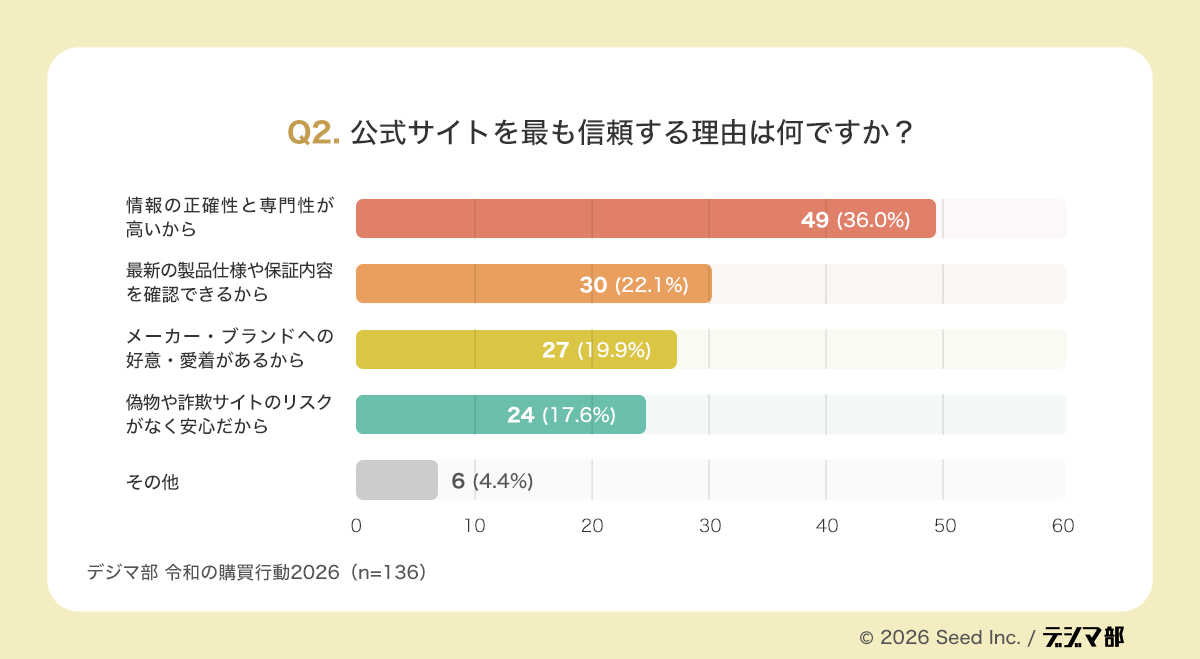

最近のマーケティングでは「UGC(口コミ)こそがすべて」と語られがちですが、今回の調査では「メーカー・ブランドの公式サイト(13.3%)」が信頼する情報源の第2位にランクインしています。つまり、生活者は口コミだけで判断しているのではなく、最後には公式情報を見に行っているのです。

では、なぜ消費者は、あえて公式サイトに立ち寄るのでしょうか。その理由は非常に合理的です。

Q2で最も多かったのは「情報の正確性と専門性が高いから」(36.0%)、次いで「最新の製品仕様や保証内容を確認できるから」(22.1%)、「偽物や詐欺サイトのリスクがなく安心だから」(17.6%)でした。ブランドへの愛着よりも、正しさ、安全性、確認可能性といった要素が前面に出ています。

この結果から見えてくるのは、公式サイトの役割が明確に変わっていることです。

かつての公式サイトは、ブランドの世界観を伝え、魅力を語り、好感を高めるPRの場としての意味合いが強くありました。しかし今の消費者は、SNSや比較サイト、レビューで興味を持ったあとに、「その情報は本当に正しいのか」「条件に誤解はないか」「安全に買えるのか」を確認するために公式サイトへ来ています。

つまり、公式サイトはもはや期待を高める場というより、疑念を解消し、購買判断を確定させるための検品所になっているのです。

特に17.6%が挙げた「詐欺リスクの回避」は象徴的です。情報があふれ、偽サイトや誤情報への警戒感が高まる時代において、公式サイトはブランドの安全保障として機能しています。ここでは、派手なコピーや世界観の演出以上に、「どこを見れば必要な情報がすぐ確認できるか」「価格、仕様、保証、配送条件が誤解なく伝わるか」が問われます。

その意味で、これからの公式サイト運営で重要なのは、情報量を増やすことだけではありません。

本当に必要なのは、比較・確認のフェーズに入ったユーザーが迷わず答えにたどり着ける設計です。SNSや広告で興味を持たせることができても、最後の確認の場で不安を残せば、購買は他チャネルに流れます。公式サイトの価値は、ブランドを大きく語ることよりも、購入前の不安を静かに解消できること に移っていると見るべきでしょう。

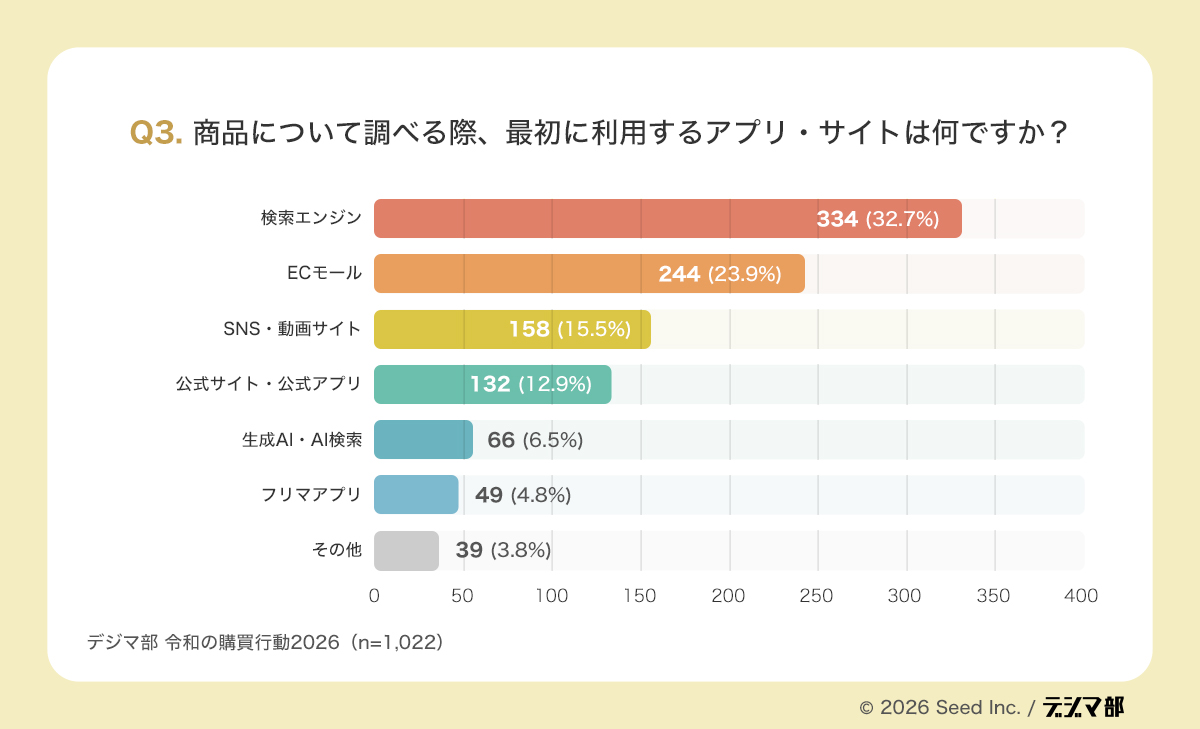

3. 商品購入前の情報収集手段は分散する 「検索の入り口」と単一チャネル対策の限界

「商品について調べる際、最初に利用するアプリやサイトは何か」。この問いへの回答は、現代のマーケティング担当者が直面している「接点の断片化」を象徴する結果となりました。

依然として「検索エンジン(32.7%)」が最多ではありますが、決して圧倒的ではありません。注目すべきは、その後に続く多様なルートです。

「点」ではなく「面」の網羅が必須の時代

調査結果からは、目的や属性に応じた明確な「使い分け」が見て取れます。

- 検索エンジン(32.7%):依然として最大の入り口ですが、その役割は「広範な検索」から「特定の情報の裏取り」へと高度化しています。検索結果の上位に表示される比較サイトや専門メディア(8.4%)を辿ることで、情報の「中立性」を担保しようとする消費者の慎重な姿勢が伺えます。

- ECモール(23.9%):検索エンジンに次ぐ高い利用率です 。これは、「価格・在庫・配送スピード・口コミ」という、購買に直結する情報を最初から求めている層が4分の1に達していることを示しています。

- SNS・動画(15.5%):若年層を中心に「文字より動画・画像」という傾向が顕著です。発見から興味までのスピードが速く、視覚的な直感を重視する層にとってのメインゲートとなっています。

- 公式サイト(12.9%):最初からブランド指名で動く、ロイヤリティの高い層も一定数存在します。

- 生成AI(6.5%):まだ比率は低いものの、確実に上昇傾向にあります 。従来の「リストから探す」作業をAIに委ね、結論だけを効率的に得ようとする「タイパ重視」の兆しです。

- フリマアプリ(4.8%):新品ではなく「中古相場」を入り口にする層が一定数いる点は、昨今の日本の物価高や所得状況といった社会情勢を色濃く反映しています。「リセール価値があるか」を確認してから買う、という新しい賢さも定着しつつあります。

これほどまでに入り口がバラついている以上、マーケターにとって「SEOだけ」「SNSだけ」という一点突破の戦略はリスクでしかありません。

検索エンジン、モール内SEO、SNS運用、そしてAIに参照されるための構造化データ整備など、多極化した接点を「面」で押さえるフルファネルの対策が、2026年の勝ち筋となるでしょう。

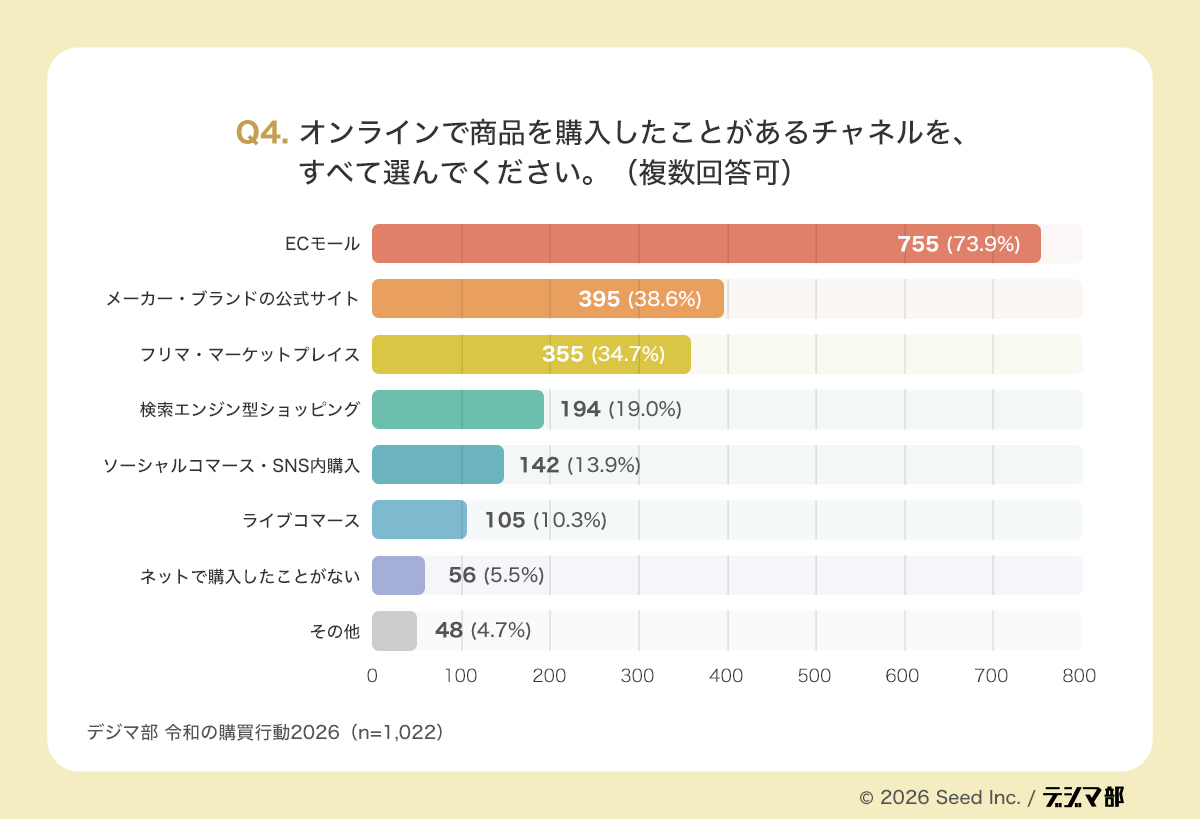

4. 購入体験の「多極化」と、公式サイトが直面する「38.6%の壁」

消費者が実際に商品を購入する場所は、どこまで広がっているのでしょうか。「これまでに利用したことがあるチャネル(複数回答)」を尋ねたQ4では、現在のEC市場の勢力図が鮮明に表れました。

当然ながら「ECモール(73.9%)」が突出していますが、注目すべきは「メーカー・ブランドの公式サイト(38.6%)」の立ち位置です。さらに、「フリマ・マーケットプレイス型」(34.7%)、「検索エンジン型ショッピング」(19.0%)、「ソーシャルコマース・SNS内購入」(13.9%)、「ライブコマース」(10.3%)と続き、消費者の購買チャネルが明確に多極化していることがわかります。

この結果が示しているのは、EC市場がもはや「モールか公式サイトか」という二択では動いていないということです。

フリマ・マーケットプレイスは新品購入の隣に並ぶ存在となり、検索エンジン型ショッピングは比較検討から購入までを近づけ、ソーシャルコマースやライブコマースも一定の存在感を持ち始めています。つまり、消費者は目的や商品カテゴリ、そのとき重視する価値に応じて、複数のチャネルを使い分けるようになっているのです。

一方で、ここで見落としてはいけないのは、チャネルが広がっていることと、日常的に使われるチャネルになっていることは別問題 だという点です。公式サイトは約4割が利用経験を持つものの、Q5で「最もよく利用する購入チャネル」にすると9.0%まで下がります。つまり、公式サイトは「一度は訪れられる」が、「日常的な購入の場」としては定着しにくいという構造を抱えているのです。

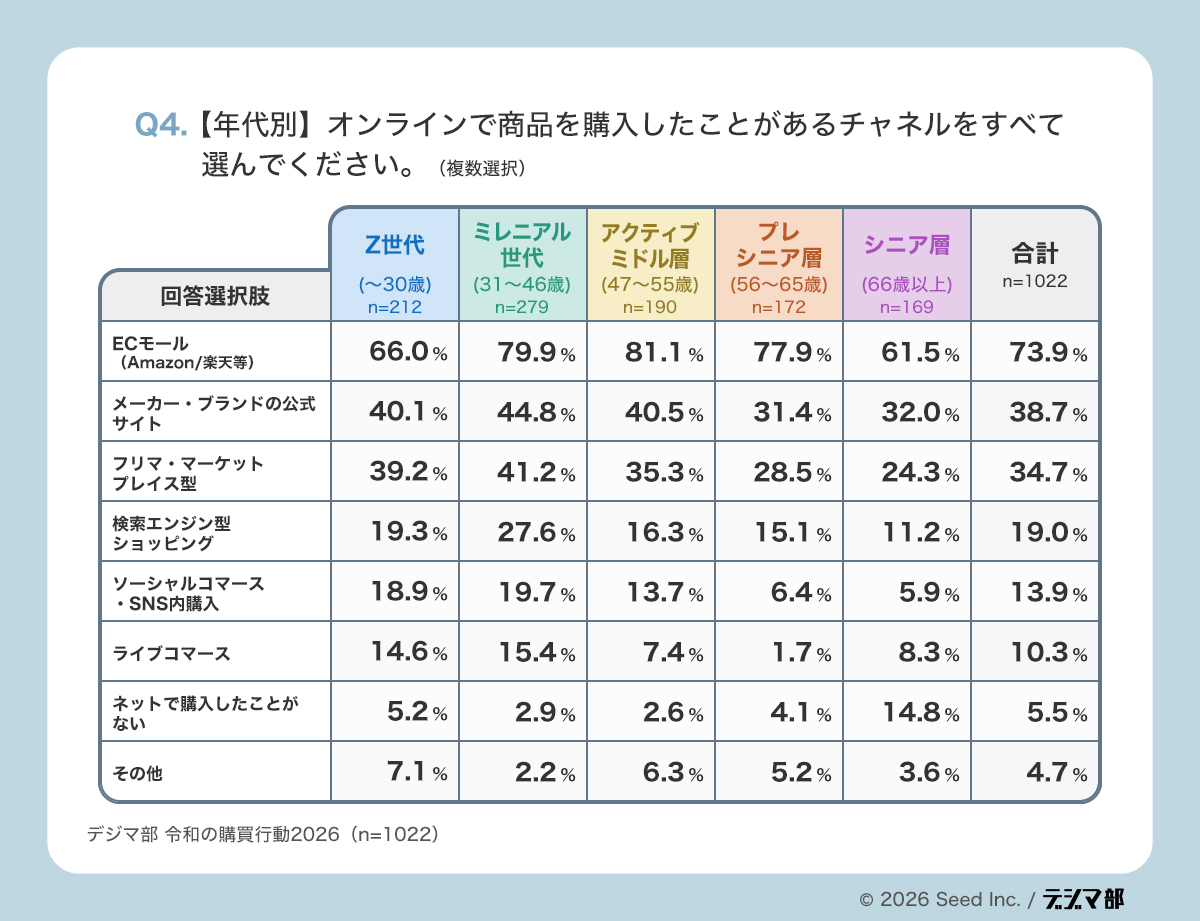

年代別に見ると、伸びているチャネルの“担い手”は異なる

Q4を年代別に分解すると、オンライン購入チャネルの多極化は、すべての世代で同じように進んでいるわけではないことが見えてきます。

ECモール、メーカー・ブランドの公式サイト、検索エンジン型ショッピングは、比率の濃淡こそあっても、年代をまたいで利用される基幹チャネルです。

その一方で、フリマ・マーケットプレイス、ソーシャルコマース、ライブコマースは若年〜中年層ほど高く、新しい買い方ほど世代差が大きくなっています。

フリマ・マーケットプレイス型は、Z世代からアクティブミドル層(55歳まで)では35〜41%台と高水準で、56歳以上では24〜28%台に低下します。中古・リセールを前提にした買い方は、すでに若年層だけの行動ではなく、55歳以下では広く定着した選択肢といえそうです。

さらに、ソーシャルコマースはZ世代・ミレニアル世代で18〜19%台に達する一方、47〜55歳では13.7%、56歳以上では6%前後まで縮小します。

ライブコマースも46歳まででは約15%あるものの、47〜55歳では7%台、56〜65歳では1.7%まで落ち込みます。SNS内でそのまま購入したり、ライブ配信の熱量で購買を後押しする行動は、現時点では若年層ほど浸透している構図です。

また、「ネットで購入したことがない」層が66歳以上で14.8%と高いことも重要です。チャネルの広がりが全世代に同じペースで浸透しているわけではなく、新興チャネルを押し上げているのは主に若年〜中年層であり、高齢層ではなお従来型・非オンラインの行動様式が一定程度残っています。

重要なのは、こうしたチャネルの広がりが、そのまま主利用につながっているわけではない点です。新興チャネルは特定世代で存在感を持ち始めている一方、世代を横断して日常的な購買基盤になっているのは、やはりECモールでした。

ここから、マーケティング担当者が受け取るべき示唆は明快です。購買チャネルが増えていること自体を、そのまま前向きに捉えるべきではありません。重要なのは、どのチャネルが認知の入口で、どのチャネルが比較の場で、どのチャネルが最終的な購入の場になっているのかを切り分けて見ることです。

多極化とは、単に販売先が増えることではなく、購買の役割分担が進むことです。その中で公式サイトに求められるのは、すべての購買を自前で囲い込むことではなく、他チャネルとどう役割分担しながら、自社にとって意味のある接点を取りに行くかという設計だと言えるでしょう。

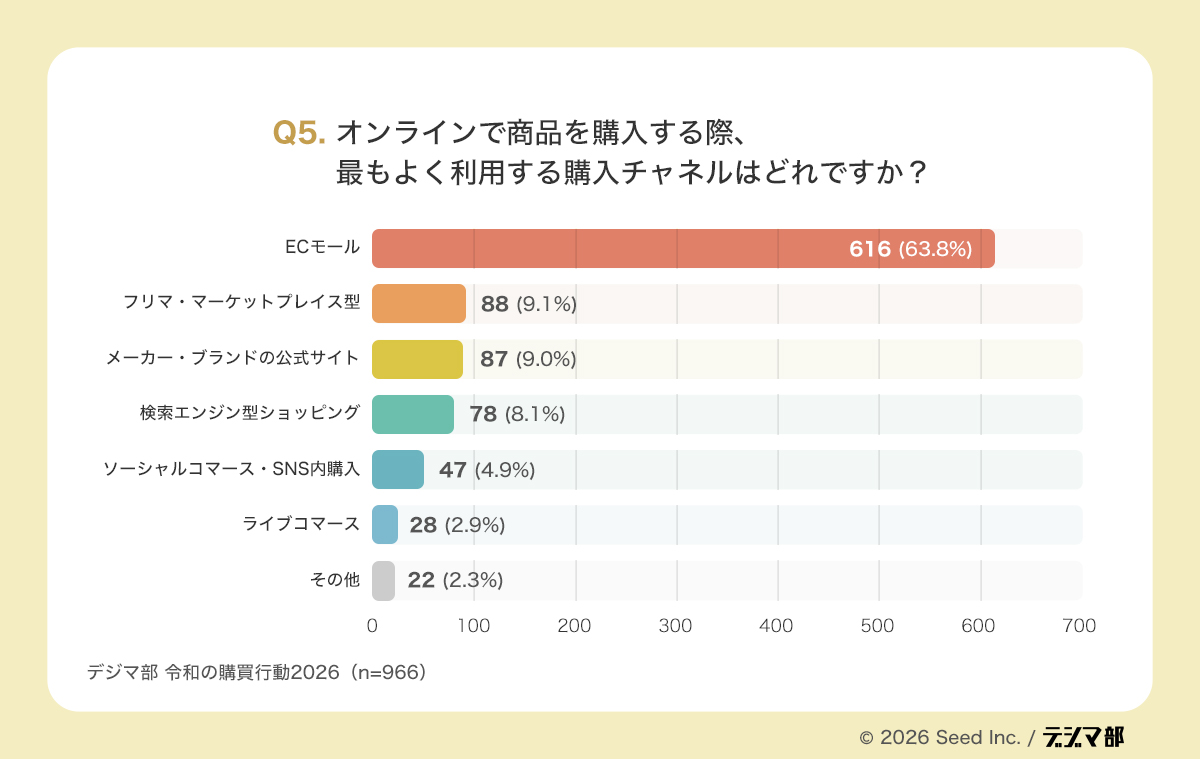

5. ECモール1強時代:圧倒的な「常用率」を支える摩擦ゼロの体験

「最もよく利用するチャネル」を1つだけ選ぶQ5では、さらにシビアな現実が突きつけられました。

1位の「ECモール」は63.8%と、Q4の利用経験(73.9%)からほとんど数字を落としていません。対照的に、公式サイトは9.0%へと急落しています。

なぜユーザーは「モール」から離れないのか?

この「常用転換率」の差こそが、マーケターが解決すべき本質的な課題です。公式サイトは「38.6%」の人に一度は使ってもらいながら、そのうちメインで使い続けてくれるのはわずか4分の1程度(9.0%)に過ぎません。

一方で、ECモールがこれほどまでに強い理由は、単なるポイント還元だけではありません。

- 決済・配送のフリクションレス(摩擦ゼロ):住所やカード情報の再入力が不要な「ワンクリック体験」が、ブランドへのこだわりを上回る利便性を提供しています。

- 比較の効率化:複数のショップを横断して価格や納期を瞬時に比較できるため、消費者の「損をしたくない(失敗回避)」という心理を最も効率的に満たしています。

面白いのは、フリマアプリ(9.1%)が公式サイト(9.0%)を僅差で上回っている点です。

消費者は「資産価値(リセールバリュー)」を意識し、後で売ることを前提にフリマで安く手に入れる、あるいは公式サイトで高くてもリセールが良いものを買う、といった極めて合理的な「資産管理型」の買い物を始めています。

ECモールは「避けて通れないインフラ」

このデータが示す結論はシンプルです。現在の日本のEC環境において、モールはもはや単なる「卸先」ではなく、生活の一部としての「インフラ」です。

ブランド側は公式サイトへの誘導に執着するだけでなく、モールを「自社製品のプレゼンテーションの場(リテールメディア)」としてハックし、顧客接点を最大化させる柔軟な戦略が求められています。

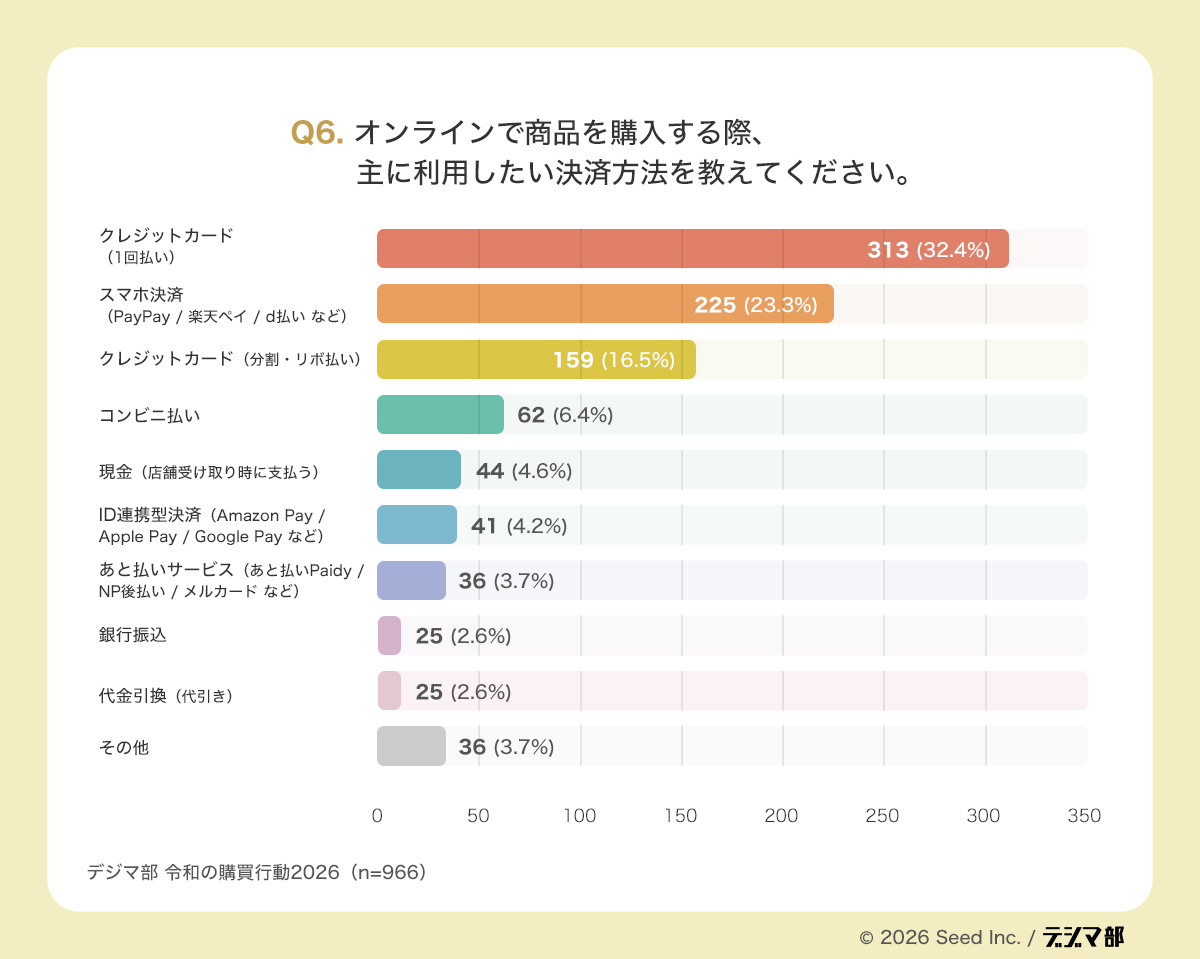

6.オンライン決済の主戦場:クレジットカード優位の裏で進む、スマホ決済の“標準化”

オンライン購買において、最後の意思決定を左右するのは、商品そのものの魅力だけではありません。

カートに商品を入れた後、ユーザーが本当に見ているのは、「このまま気持ちよく買い切れるかどうか」です。

Q6「オンラインで商品を購入する際、主に利用したい決済方法」を見ると、1位はクレジットカード(1回払い)32.4%、2位はスマホ決済(PayPay / 楽天ペイ / d払い など)23.3%、3位はクレジットカード(分割・リボ払い)16.5%でした。

まず確認すべきは、依然としてクレジットカードが強いという事実です。1回払いと分割・リボ払いを合わせると、決済の主軸はなお、カード利用にあります。

しかし、ここで注目すべきなのは、「カードが強い」という結論そのものではありません。

むしろ重要なのは、スマホ決済がすでに“補助的な選択肢”ではなく、主力の一角に食い込んでいることです。

つまり今のECにおいて競争しているのは、決済手段同士ではありません。

本質的には、どの決済が一番ラクに、迷わず、安心して購入完了まで連れていけるかという摩擦の競争です。

スマホ決済23.3%は、もはや“若者向け機能”ではない

2位に入ったスマホ決済23.3%は、見方によっては今回のQ6で最も重要な数字です。

4人に1人近くが、オンライン購買の主たる決済手段としてスマホ決済を選んでいる。

これは、スマホ決済が「使えると便利」なオプションではなく、すでに標準装備として期待されるレベルに達していることを意味します。

ここでマーケターが見落としがちなのは、スマホ決済は単なる支払い方法ではない、という点です。

ユーザーにとってスマホ決済は、カード番号入力の代替ではなく、 本人確認・支払い・安心感をひとまとまりで処理してくれるUIの位置づけになっています。

言い換えれば、スマホ決済の強さは金融商品としての優位性だけでなく、入力の省略、残高や履歴の見通し、日常利用との接続、そして手慣れた操作感にあります。

EC担当者が考えるべきなのは、「PayPayを入れるかどうか」ではありません。

本当に問うべきなのは、 “自社の購入体験は、ユーザーが普段使っている決済体験のスピード感に追いついているか” という視点です。

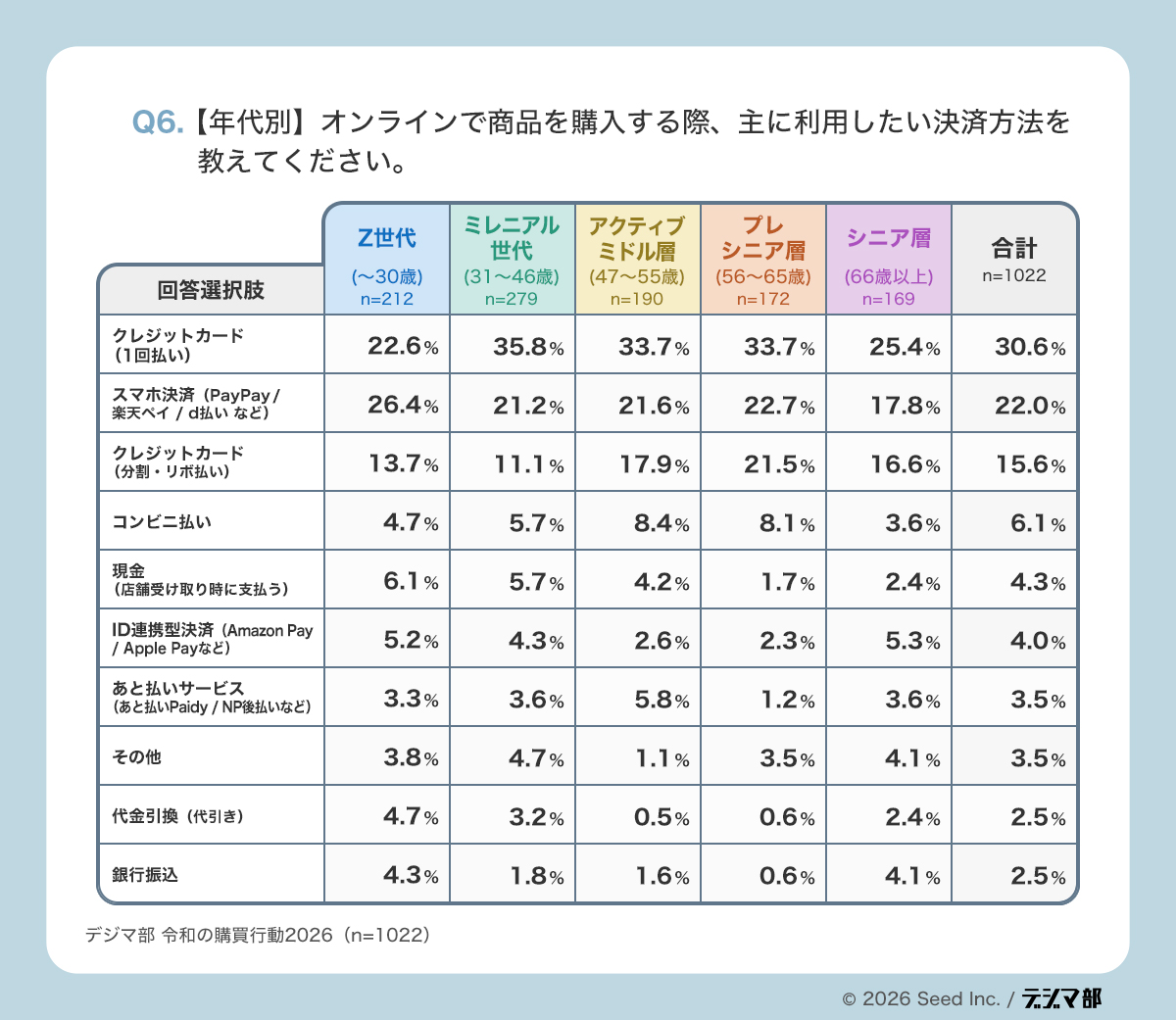

年代別に見ると、決済は世代ごとの価値観が最も表れやすい

年代別に見ると、決済にも世代ごとの価値観が現れています。

Z世代ではスマホ決済が26.4%でトップとなり、クレジットカード(1回払い)の22.6%を上回りました。

これは単なる一時的な逆転ではなく、若年層にとって決済が「金融手段」ではなく、スマホの中で自然に完結する購買体験として捉えられていることを示しています。購入意思が固まっていても、カード情報の入力や画面遷移が発生した瞬間にテンポが落ちる。若い世代ほど、その摩擦に敏感です。

一方で、31〜65歳の世代では依然としてクレジットカード(1回払い)が35%前後で最上位を維持しており、現時点ではカードが本命、スマホ決済が有力な準主役という構図です。さらに、66歳以上でもスマホ決済は17.8%に達しており、高齢層も含めてデジタル決済そのものは着実に浸透していると見るべきでしょう。

加えて見逃せないのが、コンビニ払い、あと払い、銀行振込、代金引換といった少数派の決済手段です。

単体では小さく見えても、これらの決済手段がないことは「この決済がないからやめる」という離脱理由になりやすく、決済手段の拡充は、CVR(コンバージョン率)最適化に直結します。

Q6の年代別の回答から見えてくる最も重要な示唆は明快です。いまはまだクレジットカードが全体の中心にあるものの、次の主役候補はすでにスマホ決済であるということです。

とりわけ若年層でクレジットカードを上回っている事実は、決済の主戦場が「信用供与」から「摩擦のない完了体験」へ移りつつあることを示しています。このまま世代交代が進めば、将来的にはクレジットカード中心の時代から、スマホ決済を中心とした時代へと重心が移る可能性は十分にあります。

消費者が選んでいるのは、決済手段そのものではありません。選ばれているのは、最も自然に、最も迷いなく買い終えられる体験です。そう考えると、決済は支払い方法の話ではなく、購買完了率とブランド体験の両方を左右する戦略設計の領域だと言えるでしょう。

クレジットカード中心の時代はまだ続くとしても、その先の主導権を握るのがスマホ決済である可能性は、すでにこのデータの中に表れ始めています。

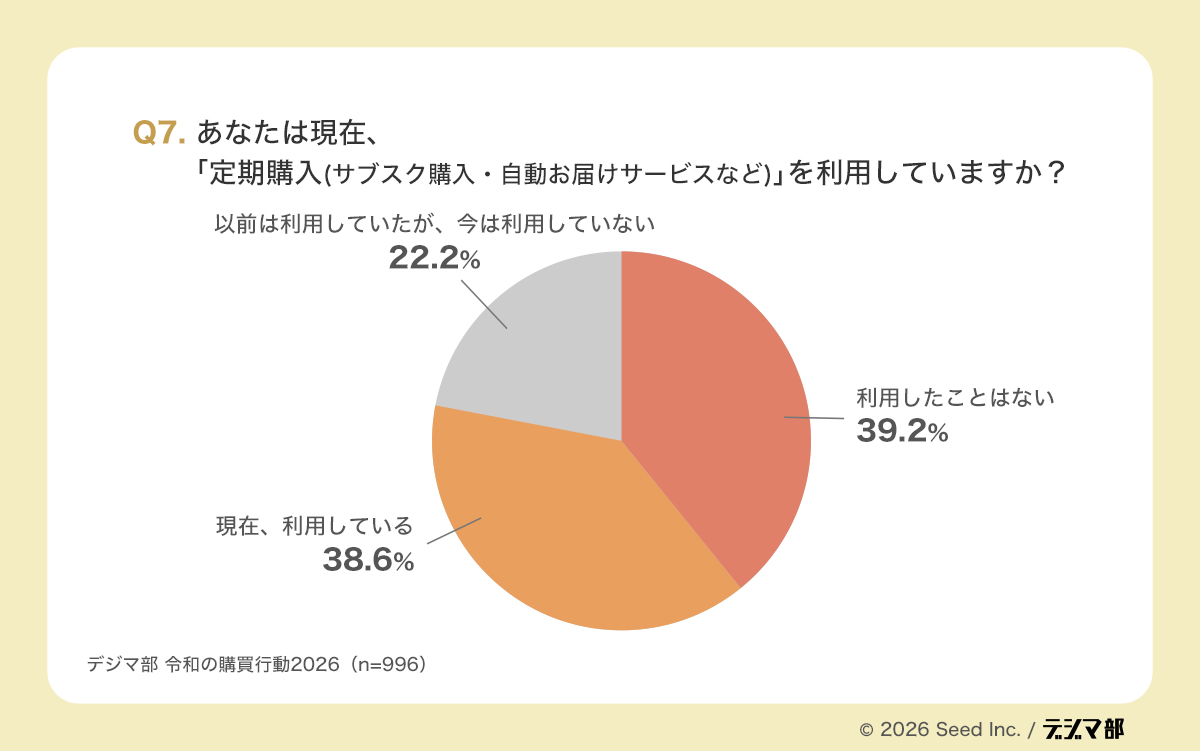

7. 定期購入(サブスクリプション)が直面する「解約」と「在庫」の壁

定期購入(サブスクリプション・サブスク購入・自動お届けサービスなど)は、ECにおいてLTVを押し上げる有力な仕組みとして期待されてきました。

しかし今回の調査結果を見ると、生活者はサブスクを無条件に歓迎しているわけではありません。便利さや割安感には魅力を感じつつも、継続に伴う拘束感や在庫リスクには強い警戒心を持っていることが見えてきます。

Q7では、「現在、利用している」が38.6%、「利用したことはない」が39.2%でほぼ拮抗し、「以前は利用していたが、今は利用していない」も22.2%ありました。

この結果からわかるのは、サブスクが一部の先進層だけの特殊な仕組みではない一方で、まだ当たり前の購買様式にまではなりきれていないということです。

言い換えれば、サブスクには一定の市場があるものの、継続定着の壁と未利用者の心理的ハードルが依然として大きいと考えられます。

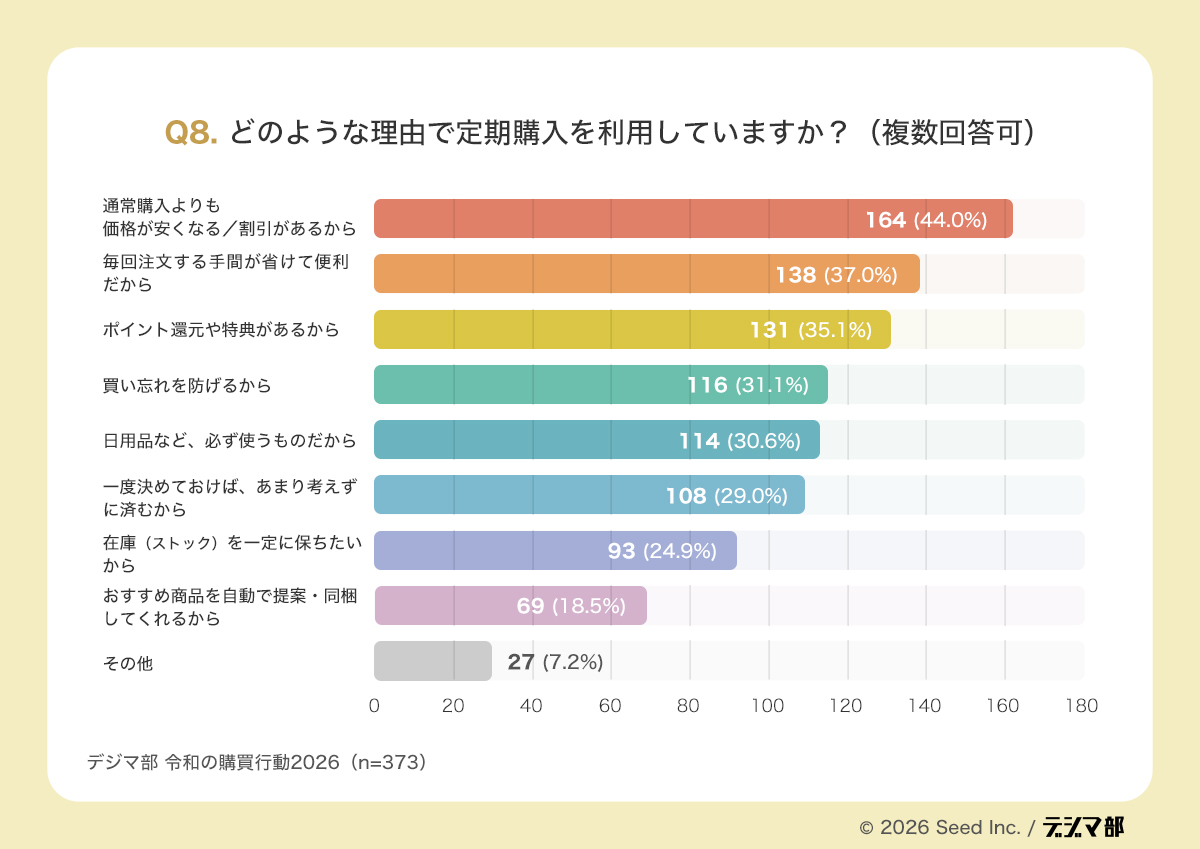

サブスク利用の主因は「安さ」と「手間削減」。継続の原動力は感情より合理性

サブスクが支持される理由を見ていくと、その背景はブランドへの強い愛着というより、日々の購買を効率化したいという実利的なニーズにあります。

Q8では、定期購入を利用する理由として、「通常購入よりも価格が安くなる・割引がある」が44.0%で最多となり、次いで「毎回注文する手間が省けて便利」が37.0%、「ポイント還元や特典がある」が35.1%と続きました。

さらに、「買い忘れを防げる」31.1%、「日用品など、必ず使うものだから」30.6%、「一度決めておけば、あまり考えずに済むから」29.0%も一定数を占めています。

ここから見えてくるのは、サブスクの価値が“好きだから続ける”仕組みというより、“安い・ラク・切らさない”という合理性に支えられているという点です。

つまり、生活者はサブスクをロイヤルティの表現として使っているというより、生活に組み込むことで手間や判断コストを減らせる仕組みとして受け止めています。

Webマーケティングの現場で言えば、サブスク訴求の入口は、ブランド世界観よりもまず「日常の負担を減らせるか」に置くほうが、現実には刺さりやすいと言えそうです。

解約理由の中心は「嫌いになった」ではなく「自分の消費ペースに合わない」こと

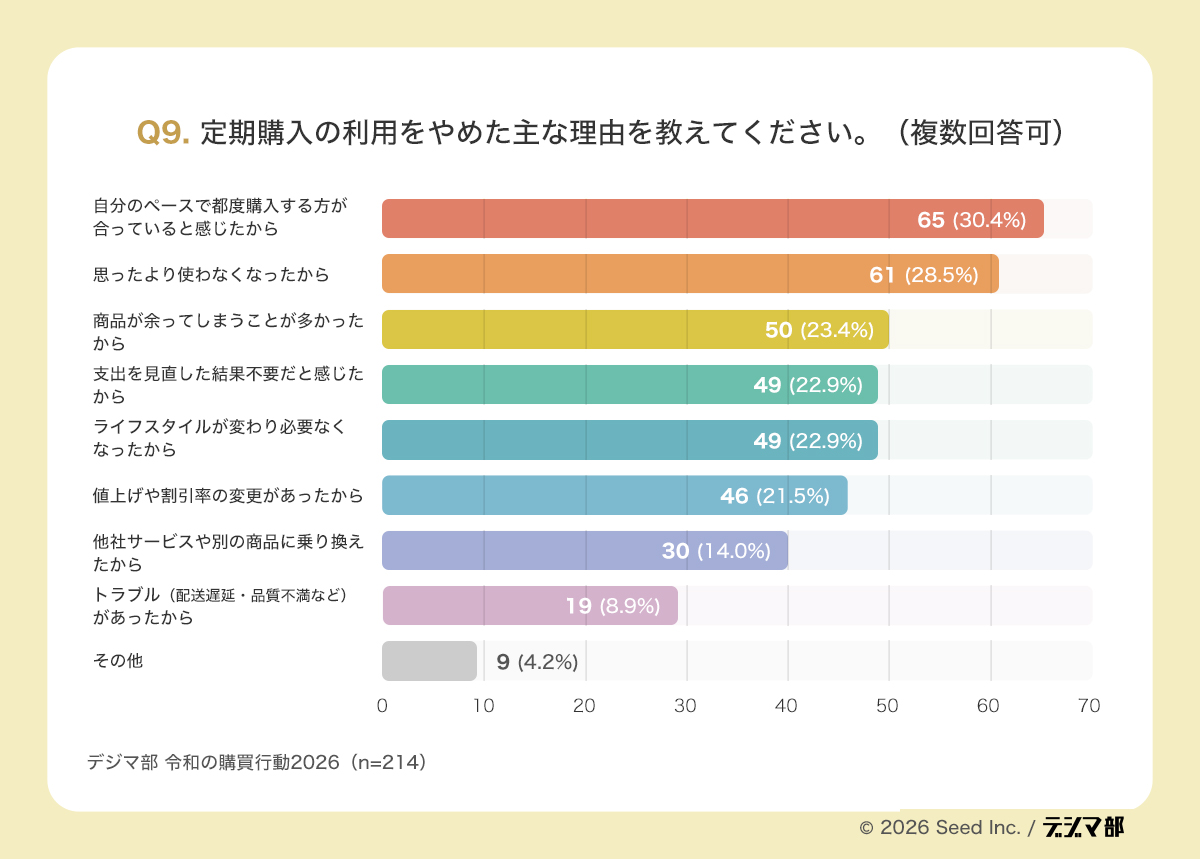

一方で、サブスクは始めてもらうことだけではなく、解約せずに続けてもらうことも簡単ではないという側面もあります。 その理由は、Q9の結果に非常に率直に表れています。

Q9では、「自分のペースで都度購入する方が合っていると感じたから」が30.4%で最多となり、次いで「思ったより使わなくなったから」が28.5%、「商品が余ってしまうことが多かったから」が23.4%、「支出を見直した結果不要だと感じたから」が22.9%、「ライフスタイルが変わり必要なくなったから」が22.9%と続きました。また、「値上げや割引率の変更があったから」21.5%も一定の影響を持っています。

ここで注目すべきなのは、解約理由の多くが商品やブランドそのものへの強い不満ではないことです。

むしろ中心にあるのは、生活者の消費リズムと、固定的に届く仕組みとのズレです。

必要なタイミングや使用量が変われば、サブスクの便利さは一転して負担になります。つまり大切なのは、必要な時だけ買える都度購入の自由さと言えるでしょう。

この視点に立つと、継続率を改善するために重要なのは、初回割引を強くすることだけではありません。

むしろ、配送頻度の変更、スキップ、一時停止、再開といった運用の柔軟性をどれだけ用意できるかが、継続率の実務的な差につながってきます。

未利用者がためらう理由は「お得かどうか」より「余る・やめにくい」

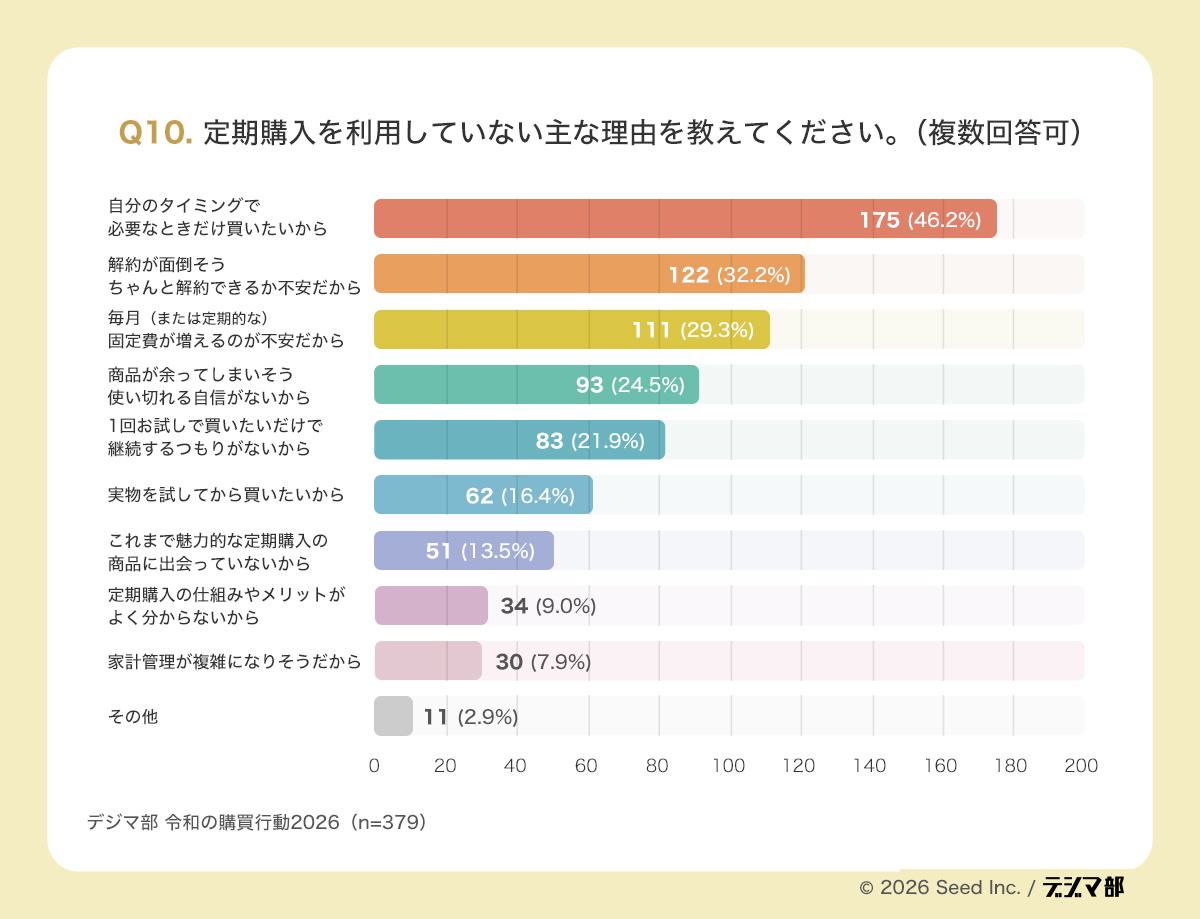

サブスクの課題は、既存利用者の離脱だけではありません。そもそも未利用者がなぜ始めないのかを見ても、同じ論点が浮かび上がります。

Q10では、「自分のタイミングで必要なときだけ買いたいから」が46.2%で最多となり、次いで「解約が面倒そう・ちゃんと解約できるか不安だから」が32.2%、「毎月(または定期的な)固定費が増えるのが不安だから」が29.3%、「商品が余ってしまいそう・使い切れる自信がないから」が24.5%と続きました。さらに、「1回お試しで買いたいだけで継続するつもりがないから」21.9%も一定数あります。

この結果から見えてくるのは、未利用者にとってサブスクが、単なるお得な販売形式ではなく、在庫管理のストレスと解約不安を伴う契約として認識されていることです。

生活者が気にしているのは価格だけではなく 「余らないか」「期間や数を柔軟に変更できるか」「ちゃんとやめられるか」。この3つが揃わない限り、サブスクは魅力より先に警戒されやすいのです。

サブスクで売っているのは商品ではなく、「安心して続けられる運用体験」

Q7からQ10までを通して見ると、サブスクの勝負どころはかなり明確です。利用理由は「安さ」「手間削減」「買い忘れ防止」といった合理性にあり、解約理由や未利用理由には「余る」「縛られる」「解約が不安」といった運用負荷が並びます。

つまり、サブスクの成長を左右しているのは商品の魅力だけではなく、継続に対する心理的負担をどこまで減らせるかです。

その意味で、通販事業の責任者やWebマーケティング担当者が設計すべきなのは、単なる初回オファーではありません。

- 配送頻度を変更できる

- 1回スキップできる

- マイページから簡単に停止・解約できる

- 在庫が余った時に調整しやすい

といった、「拘束される感じがしないサブスク体験」をどう作るかです。

サブスク施策で実際に売っているのは商品そのものではなく、「切らさずに済む」「考えなくて済む」「でも不要ならすぐ止められる」という安心設計だと言えるでしょう。

安さだけでは始まっても、安心設計がなければ続きません。サブスクの勝負は、継続率を上げること以前に、継続への不安を減らすことから始まるのです。

8. ユーザーレビューは「低評価」まで読まれる 失敗回避型消費のリアル

検索結果や商品ページ、SNSの投稿だけでは、生活者はなかなか購入を決めません。これまでの調査でも、公式情報だけでなく、ECモールや比較サイト、SNS、口コミなど、複数の情報源を横断しながら判断する姿が見えてきました。

そうした中で、いま購買判断の精度を高める材料として存在感を増しているのが、ユーザーレビューです。

まず押さえておきたいのは、レビュー自体がすでに広く信頼されているという点です。

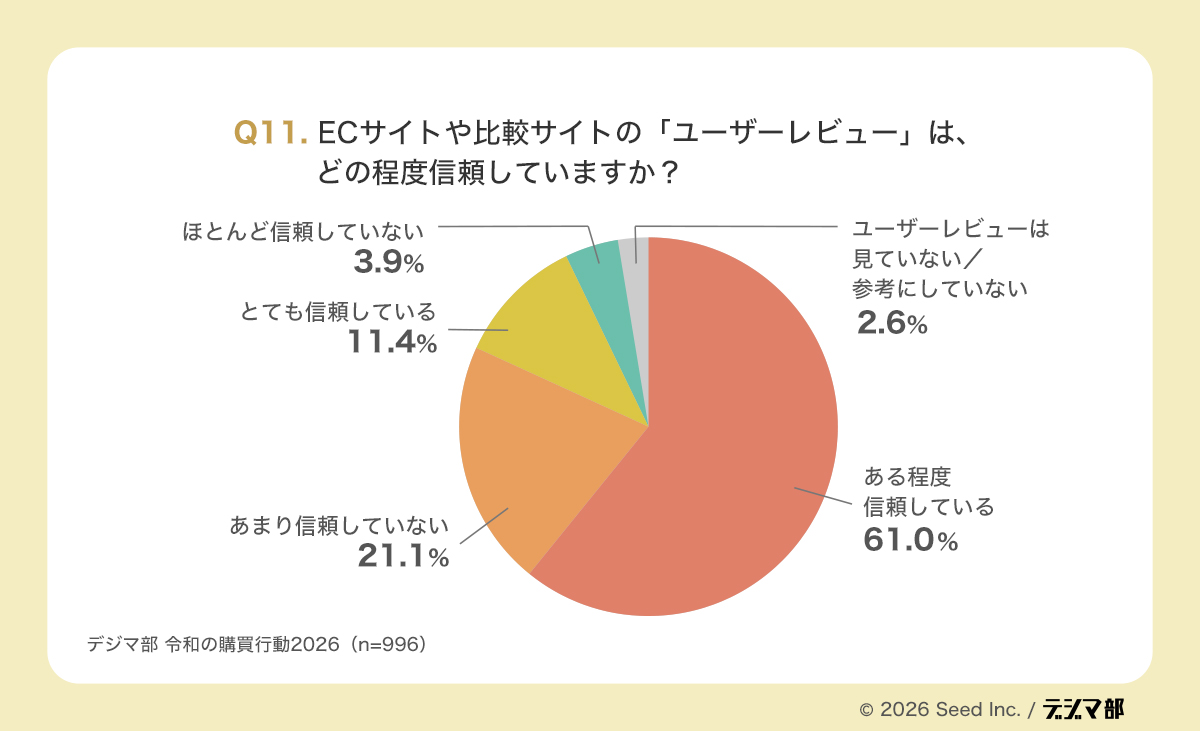

Q11では、ECサイトや比較サイトの「ユーザーレビュー」を「ある程度信頼している」が61.0%、「とても信頼している」が11.4%となり、合わせて7割超が一定以上レビューを信頼している結果となりました。

一方で、「あまり信頼していない」は21.1%、「ほとんど信頼していない」は3.9%、「そもそも見ていない・参考にしていない」は2.6%にとどまっています。

つまり、レビューは一部の慎重な人だけが見る特殊な情報ではありません。いまや多くの生活者にとって、見ておくのが当然の判断材料になっていると言えます。

ただし、ここで重要なのは、「レビューが信頼されている」という事実だけで安心しないことです。実際の購買現場では、レビューの信頼度以上に、ユーザーがレビューをどう読んでいるかが重要だからです。

その点を示しているのが、Q12の結果です。

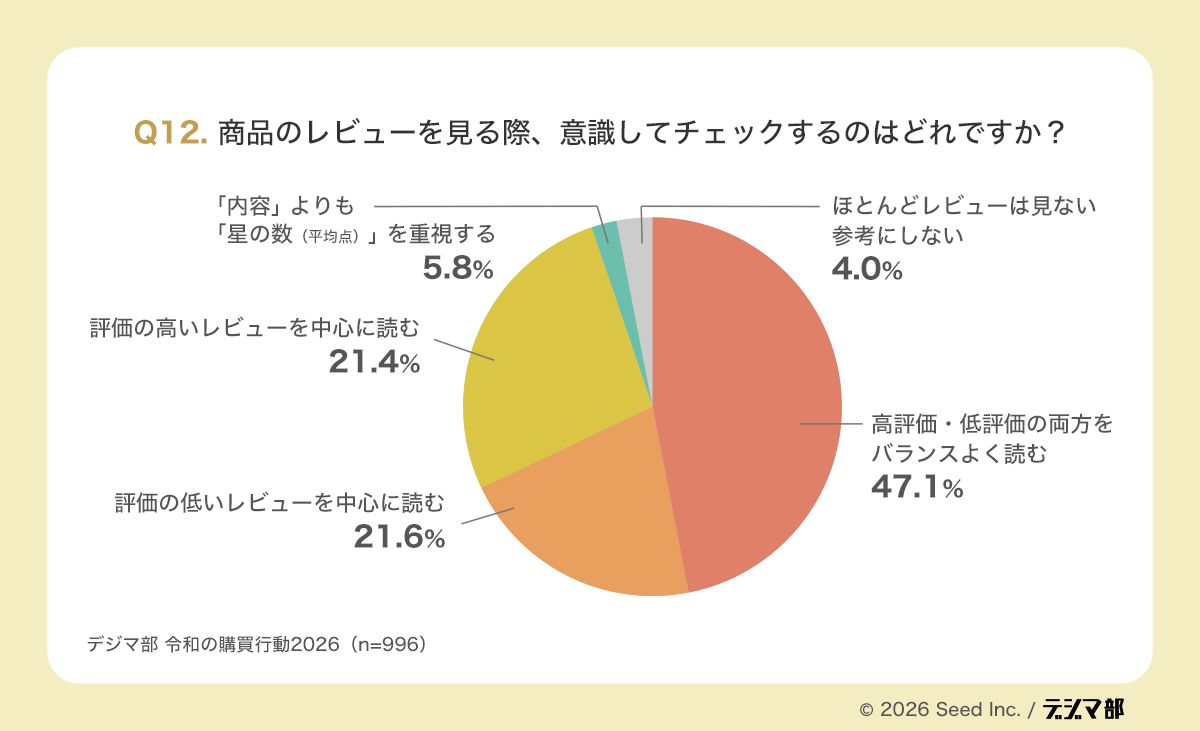

Q12では、商品レビューを見る際に「高評価・低評価の両方をバランスよく読む」が47.1%で最多となりました。さらに、「評価の低い(星1・2)レビューを中心に読む」が21.6%、「評価の高い(星4・5)レビューを中心に読む」が21.4%となっており、両者はほぼ並んでいます。

一方で、「レビューの内容よりも星の数(平均点)を重視する」は5.8%、「ほとんどレビューは見ない」は4.0%にとどまりました。

ここから見えてくるのは、生活者がレビューを背中を押してもらうためだけに読んでいるわけではないということです。むしろ実態としては、「良い点」と「悪い点」の両方を見比べながら、買ったあとに後悔しないかを確認していると考えるべきでしょう。

特に低評価レビューが高評価レビューと同水準で読まれていることは象徴的です。ユーザーは賞賛の多さを見て安心したいのではなく、自分にとってのリスクや不一致がどこにあるのかを知りたがっているのです。

この傾向は、マーケティング担当者や通販事業責任者にとって、非常に実務的な示唆を持っています。

レビュー施策というと、つい「星の平均点を上げる」「ポジティブレビューを増やす」「低評価を目立たせない」と考えがちです。しかし、実際の消費者行動に照らすと、それだけでは不十分です。いま求められているのは、レビュー欄を好意を演出する場所として整えることではなく、購入判断に必要な情報を、過不足なく見せる場として設計することです。

たとえば、サイズ感、使い勝手、耐久性、配送、サポート、期待とのギャップなど、ユーザーが不安に思いやすい論点ごとにレビューを読みやすくすることは、CVR改善に直結しやすい施策です。

低評価レビューも含めて可視化し、その内容に企業側がきちんと補足や改善姿勢を示せば、単なるネガティブ情報ではなく、透明性の高さそのものが信頼の材料になります。

通販の現場では、商品を実際に手に取れない以上、レビューは「購入前の疑似体験」に近い役割を担います。

良い点だけでなく悪い点まで把握したうえで納得して買ってもらえれば、購入後の「思っていたのと違った」を減らしやすくなり、結果として返品や離脱の抑制にもつながります。

Q11・Q12を通して見えてくるのは、ユーザーレビューがもはや参考情報ではなく、失敗回避のための判断インフラになっているということです。ユーザーはレビューを読んで商品を好きになるというより、レビューを読み込むことで「買っても大丈夫か」を確かめています。

だからこそ、これからのレビュー活用の本質は、星の数を良く見せることではなく、良い点も悪い点も含めて、ユーザーが自分に合うかどうかを判断しやすい状態を作れるかどうか。そこに、これからのレビュー設計の差が表れていくと言えるでしょう。

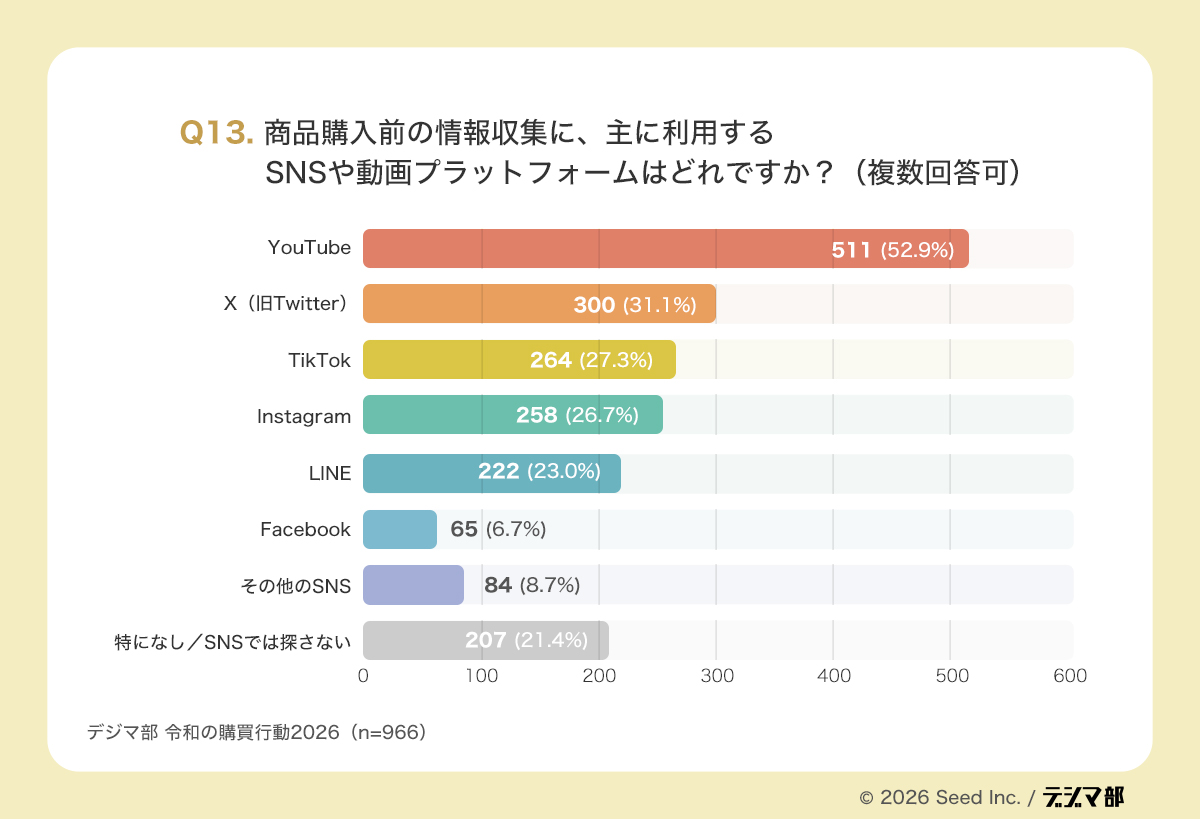

9. 商品購入前の情報収集で使われるSNSは「SNS全般」ではない

商品購入前の情報収集において、SNSや動画プラットフォームの存在感は年々高まっています。

ただし、ここで重要なのは、「SNSが強い」という一言でまとめないことです。実際には、どのプラットフォームが使われているかには、はっきりとした差があり、それぞれ役割も異なります。

Q13の結果から見えてくるのは、情報収集の場として最も強いのはYouTubeであり、その次にX、TikTok、Instagramが続く一方で、すべてのSNSが同じように使われているわけではないという構図です。

全体では、YouTubeが52.9%で突出しており、情報収集の主力となっています。次いで、X(旧Twitter)が31.1%、TikTokが27.3%、Instagramが26.7%、LINEが23.0%と続きました。

一方、Facebookは6.7%にとどまり、少数派となっています。その他のSNSも8.7%あり、情報収集に利用されるSNSが多様化していることがわかります。また、「特になし/SNSでは探さない」も21.4%あり、SNS・動画プラットフォームを積極的な情報収集手段として使わない層も一定数存在しています。

この結果が示しているのは、情報収集のSNS化が進んでいるとしても、その中心は「短文SNS」や「映える写真SNS」ではなく、まずは動画で理解を深められるYouTubeが軸になっているということです。

YouTubeは、レビュー、比較、使い方、開封、実演など、購入前に知りたい情報を比較的長い尺で確認できるため、単なる話題接触ではなく、検討材料としての情報収集に向いています。言い換えれば、SNSや動画プラットフォームが購買に影響すると言っても、その中核にあるのは「拡散」よりも、納得感を得るための疑似体験です。

一方で、X、TikTok、Instagramも無視できません。Xは速報性や口コミの広がり、TikTokやInstagramは短時間で雰囲気や使用感をつかめる点が強みであり、YouTubeとは違う役割で情報収集に使われています。

つまり現場で見るべきなのは、「SNSをやるかどうか」ではなく、どのプラットフォームが、どの種類の情報収集に使われているかです。

深い理解にはYouTube、話題性や生の反応にはX、直感的な理解や第一印象にはTikTok・Instagramというように、すでに媒体ごとの役割分担が進んでいると見るべきでしょう。

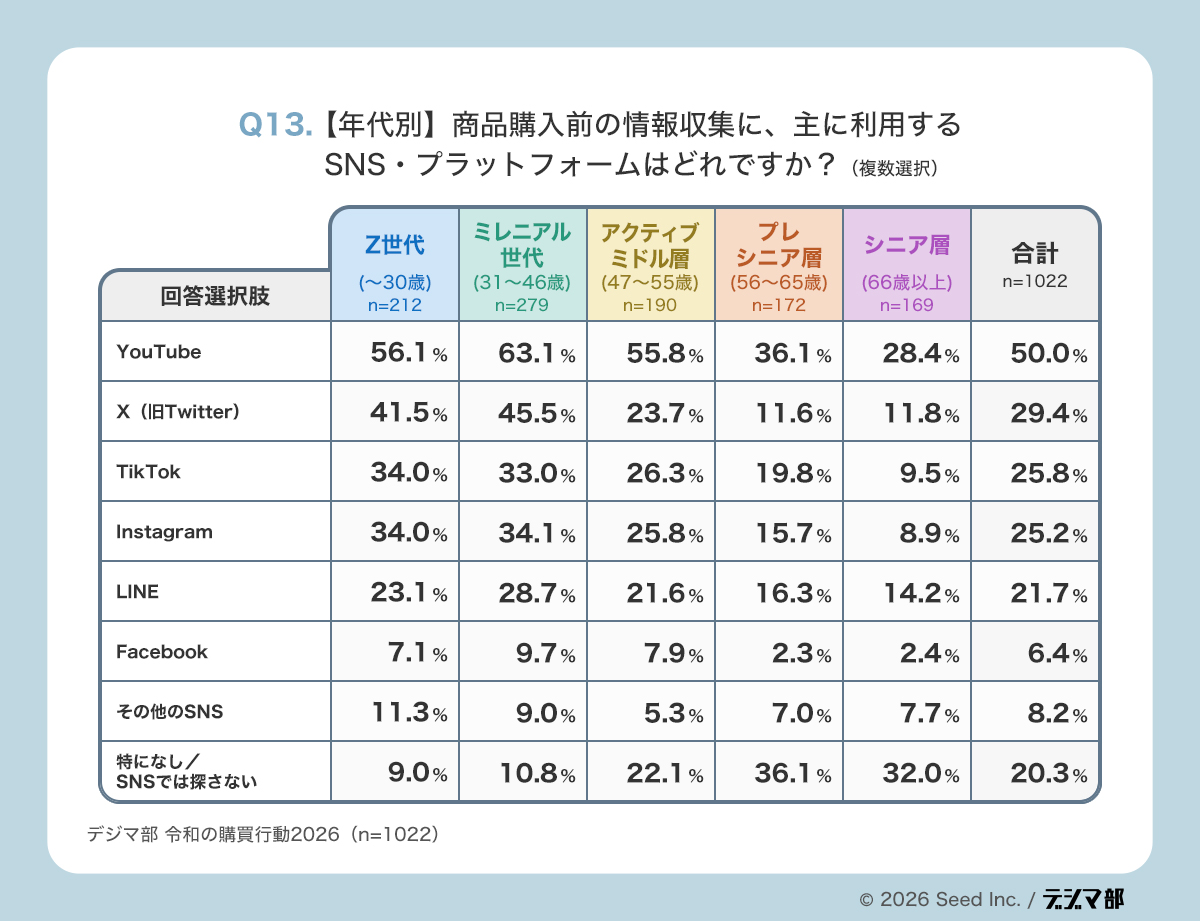

年代別に見ると、SNS・動画の役割はさらに明確に分かれる

全体ではYouTubeが最も強い結果でしたが、年代別に分けると、その使われ方にはかなり大きな違いがあります。

ここで見えてくるのは、単なる利用率の差ではありません。各世代が、どの形式の情報を「信頼しやすいか」「理解しやすいか」の違いです。

まず最も特徴的なのは、YouTubeが全年代で最も強い、もしくは利用されている情報収集手段であることです。

Z世代では56.1%、ミレニアル世代では63.1%、アクティブミドル層でも55.8%と高く、プレシニア層でも36.1%、シニア層でも28.4%あります。

つまりYouTubeは若年層だけの媒体ではなく、すでに世代をまたいで使われる共通の動画検索インフラになっていると言えます。特に31〜46歳で6割を超えている点は、購買力の高い中核世代においてYouTubeの実用性が非常に高いことを示しています。

一方で、X(旧Twitter)には鮮明な年代差があります。Z世代では41.5%、ミレニアル世代では45.5%と高い一方で、47〜55歳では23.7%、56〜65歳では11.6%、66歳以上では11.8%まで下がります。

このことから、Xは現時点では若年〜中堅世代における“リアルタイムの評判確認”の場として機能していると考えられます。企業の公式情報を確認する場というよりも、「いま実際にどう評価されているか」を見る場としての役割が強いと言えるでしょう。

TikTokとInstagramも、若年層寄りの構図がはっきりしています。TikTokはZ世代34.0%、ミレニアル世代33.0%に対して、66歳以上では9.5%。InstagramもZ世代34.0%、ミレニアル世代34.1%に対して、66歳以上では8.9%です。

つまりTikTokとInstagramは、若年層にとっては情報収集の有力な入口ですが、高年齢層まで広く浸透しているとはまだ言いにくい媒体です。とくにTikTokは、短尺動画で一気に特徴をつかめることから、比較検討の前段階で気になる商品を見つける場として使われやすい可能性があります。Instagramも同様に、視覚的な世界観や利用シーンを確認する役割が強いと考えられます。

LINEはやや独特です。全体では21.7%ですが、Z世代23.1%、ミレニアル世代28.7%、アクティブミドル層21.6%、プレシニア層16.3%、シニア層14.2%となっており、極端に若者寄りでも高齢層寄りでもありません。拡散型のSNSというより、企業アカウント、友人知人との共有、クーポンや通知など、生活導線に近い形で情報に触れる媒体として使われている可能性があります。そのため、LINEは、話題化の主戦場というよりは、接触後の継続接点として見るほうが実務的です。

そして見逃せないのが、年代による「特になし/SNSでは探さない」率の違いです。Z世代では9.0%、ミレニアル世代10.8%にとどまる一方で、アクティブミドル層では22.1%、プレシニア層では36.1%、シニア層では32.0%まで上がります。この結果は重要です。SNSや動画が強くなっているとはいえ、それは全世代一様ではなく、年齢が上がるほど「SNSで調べること自体が前提ではない」層が増えていくことを示しています。

つまり、SNS運用を強化すれば全世代に届くわけではありません。SNSが効きやすい層と、そもそもSNSを情報収集の場として見ていない層がはっきり分かれているのです。

マーケティングで見るべきなのは、「どのSNSを使うか」ではなく「誰に何を見せるか」

Q13の全体像と年代別分析を通して見えてくるのは、SNS・動画プラットフォーム戦略をひとまとめに考えることの危うさです。現場ではしばしば「TikTokをやるべきか」「Instagramを強化すべきか」「YouTubeに注力すべきか」といった媒体単位の議論になりがちですが、本当に重要なのはそこではありません。

見るべきなのは、

- その世代がどの媒体で情報収集するのか

- その媒体で何を確認したいのか

- どの形式なら理解・納得しやすいのか

という、情報の受け取られ方の違いです。

たとえば、若年層向けであれば、TikTokやInstagramで関心を喚起し、Xで評判を補強し、YouTubeで納得感を深める設計が考えられます。

一方で、購買力の高い31〜46歳では、YouTubeとXの比重が高く、ここに検索やECモールも加わるため、短尺の接触と詳細な比較材料の両方が必要になります。

さらに中高年層では、YouTubeは有効でもTikTokやInstagramの優先度は下がり、「そもそもSNSでは探さない」層への対応も考える必要があります。

つまり、SNS戦略は「どの媒体が伸びているか」で決めるものではなく、誰の購買行動のどの段階を取りに行くのかで設計すべきです。Q13が示しているのは、情報収集のSNS化そのものよりも、SNS・動画プラットフォームの役割が世代ごとに細かく分化しているという事実です。

これからのWebマーケティングで問われるのは、SNSを広く打つことではなく、各世代にとって“情報収集に使いやすい場所”で、適切な形式の情報を届けることだと言えるでしょう。

10. インフルエンサーは「効く」が、「そのまま信じられる」わけではない

影響力と信頼は別物になった、令和の購買判断

インフルエンサー施策は、いまや多くの通販事業者やブランドにとって、無視できないマーケティング手法になっています。ただし、ここで注意すべきなのは、“見られていること”と“信頼されていること”、さらに“購買につながること”は別の話だという点です。

Q14からQ18の結果を見ると、生活者はインフルエンサーの情報を一定程度参考にしながらも、無条件に信じているわけではありません。むしろ、誰が発信しているか、広告かどうか、自分との距離感はどうかをかなり冷静に見極めながら、情報を使い分けていることがわかります。

インフルエンサーは購買行動に影響を与える存在ではあるものの、信頼の主役そのものではなく、比較・検討材料のひとつとして位置づけられているのが実態と言えそうです。

まず信頼されるのは「有名人」ではなく「専門性」である

インフルエンサー施策が一般化した今、生活者は「誰が発信しているか」を以前よりも冷静に見極めています。

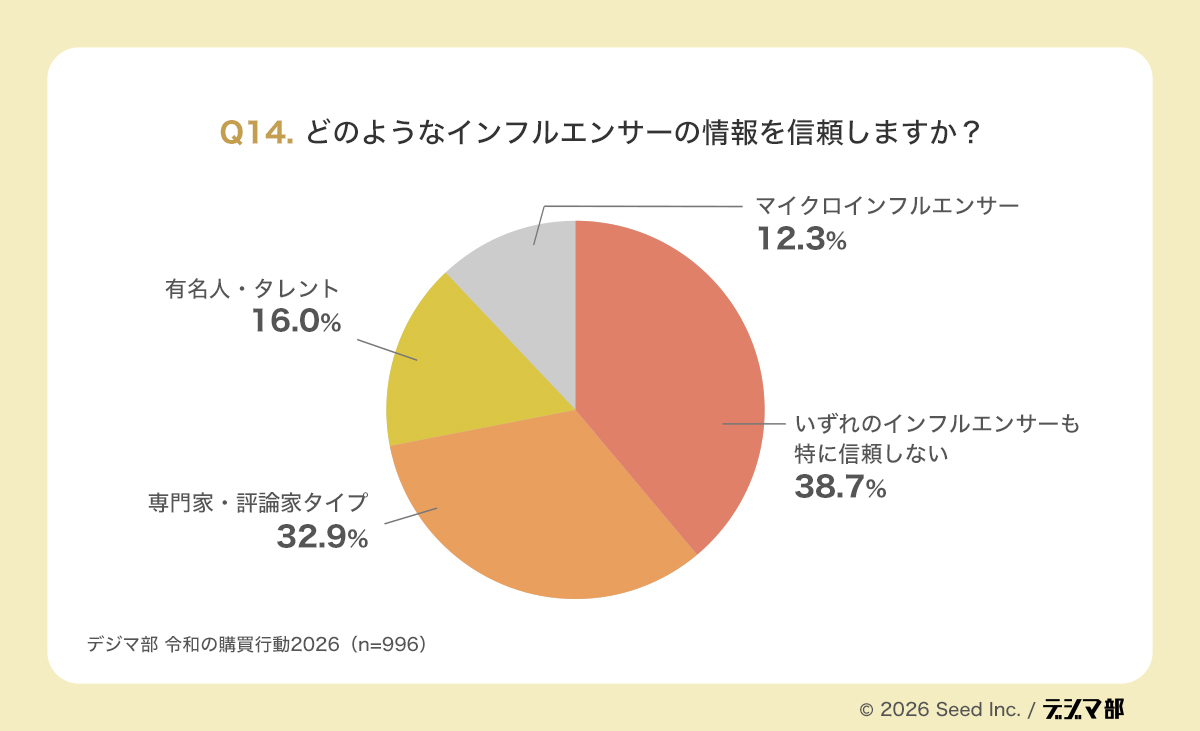

Q14では、「どのようなインフルエンサーの情報を信頼しますか?」に対し、「いずれのインフルエンサーも特に信頼しない」38.7%が最多でした。次いで、「専門家・評論家タイプ」32.9%、「有名人・タレント」16.0%、「マイクロインフルエンサー」12.3%という結果でした。

この結果が示しているのは明快です。インフルエンサーという存在そのものに対して信頼が集まっているわけではなく、「その人が何者で、なぜその商品を語る資格があるのか」が問われているのです。

有名であることやフォロワー数の多さだけでは、信頼の根拠としては不十分です。むしろ、生活者は「詳しい人」「使い方を具体的に説明できる人」「経験に裏打ちされた話ができる人」に価値を感じています。

この点は、レビューや公式サイトに関するこれまでの調査結果とも整合的です。令和の消費者は、派手な訴求や人気そのものよりも、自分の判断に使える具体性や事実性を重視しています。インフルエンサー施策においても、重要なのは拡散力だけでなく、情報の納得感をつくれるかどうかです。

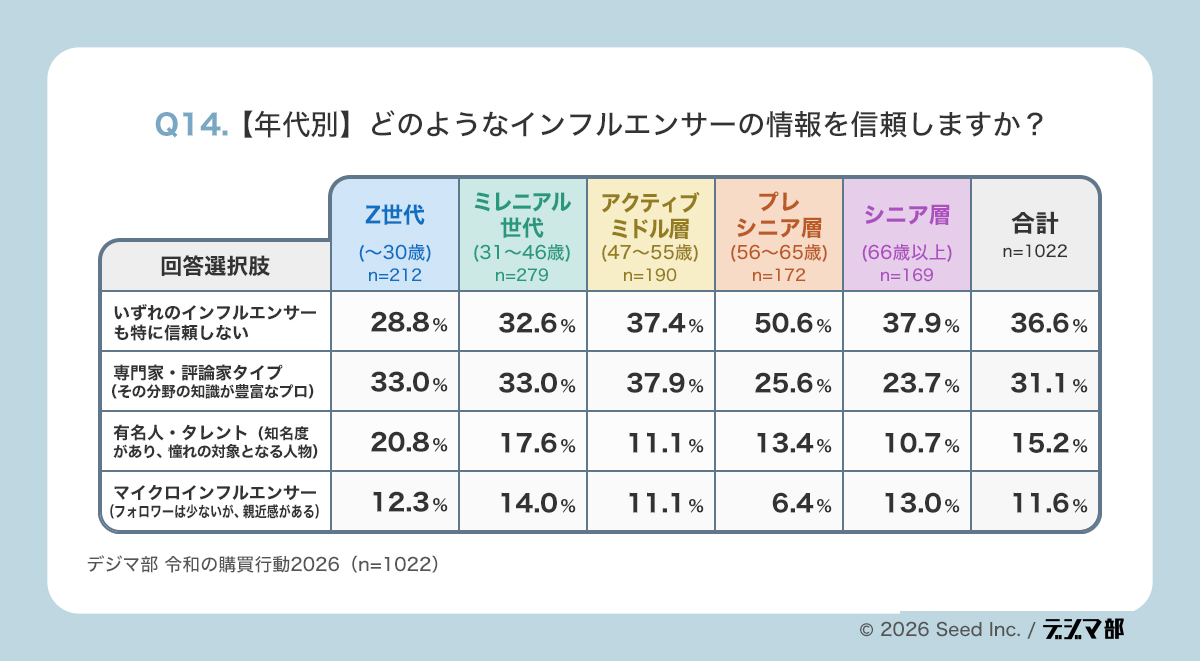

年代別に見ると、この傾向はさらに鮮明です。Z世代では「いずれも信頼しない」は28.8%にとどまる一方、56〜65歳では50.6%まで上がります。

逆に「専門家・評論家タイプ」はZ世代:33.0%、31〜46歳:33.0%、47〜55歳:37.9%と高い一方、56歳以上では26%以下と相対的に下がります。

つまり、若年〜中年層では「誰でも信じる」のではなく、専門性のある発信者なら信頼する余地があるのに対し、高年齢層ではそもそもインフルエンサーという枠組み自体への慎重さが強いと考えられます。

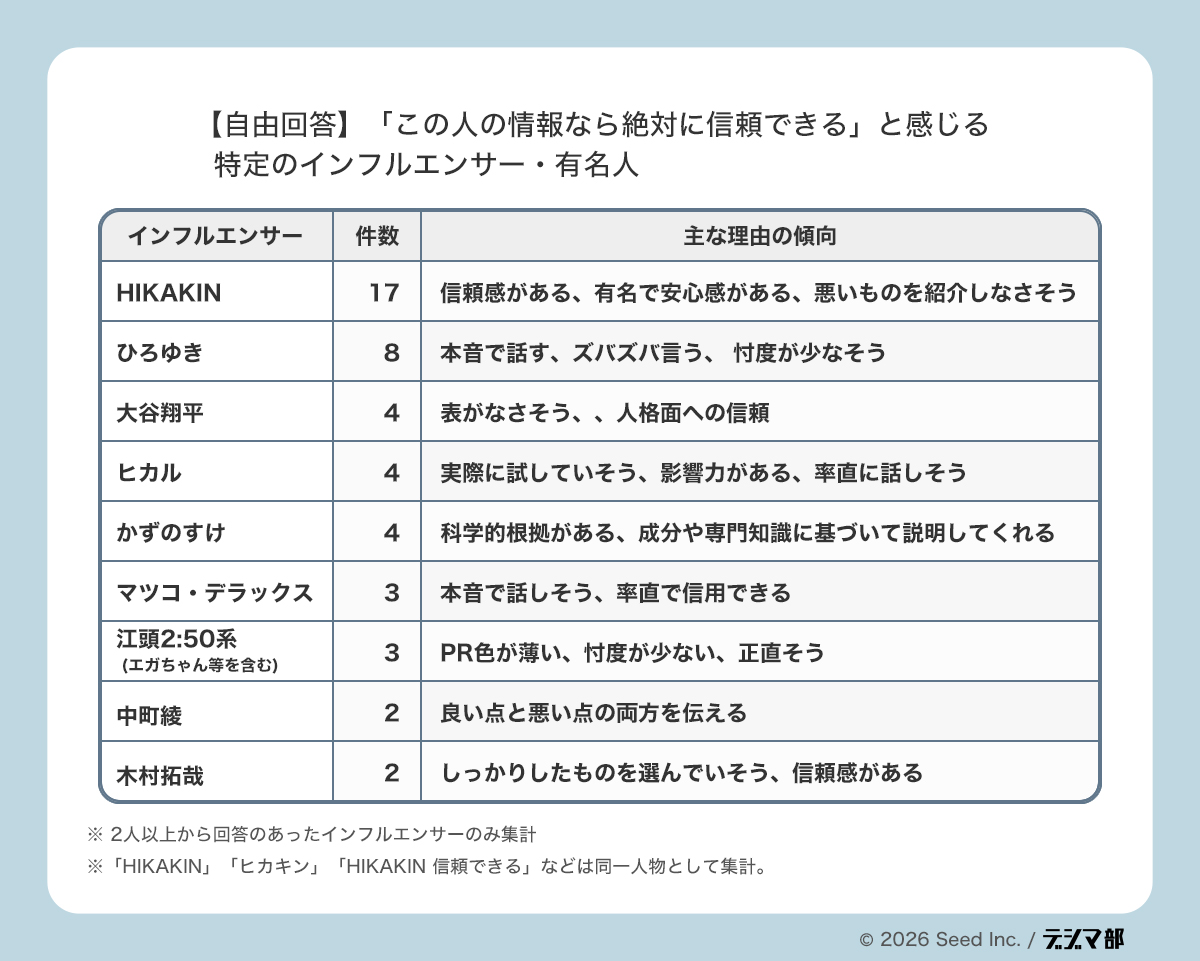

自由回答で見えてきた「信頼できる人」の条件は、知名度よりも“本音・専門性・実使用感”

Q14では、インフルエンサー全般を無条件に信頼しているわけではなく、専門家・評論家タイプに相対的な信頼が集まりやすいことが見えてきました。この傾向は、自由回答欄の内容を見てもより具体的に裏づけられます。

今回、自由回答欄に記入のあった回答を確認すると、具体名として最も多く挙がっていたのはHIKAKIN(ヒカキンを含む)でした。続いてひろゆき、大谷翔平、ヒカル、かずのすけなどが続いています。

この結果で重要なのは、単に有名人の名前が挙がっていることではありません。回答理由を読むと、生活者が信頼しているのは人気がある人そのものではなく、人気の背景にある安心感・本音感・専門性・誠実さだということがわかります。

たとえばHIKAKINは、単に知名度が高いからというよりも、「信頼感がある」「変なものを勧めなさそう」という安心資産で支持されています。ひろゆきや江頭2:50系の回答には、「本音で言ってくれそう」「忖度がなさそう」という理由が並びます。また、かずのすけは、美容・成分に関する専門知識や根拠の提示が評価されており、Q14で「専門家・評論家タイプ」が支持される傾向ともきれいにつながります。

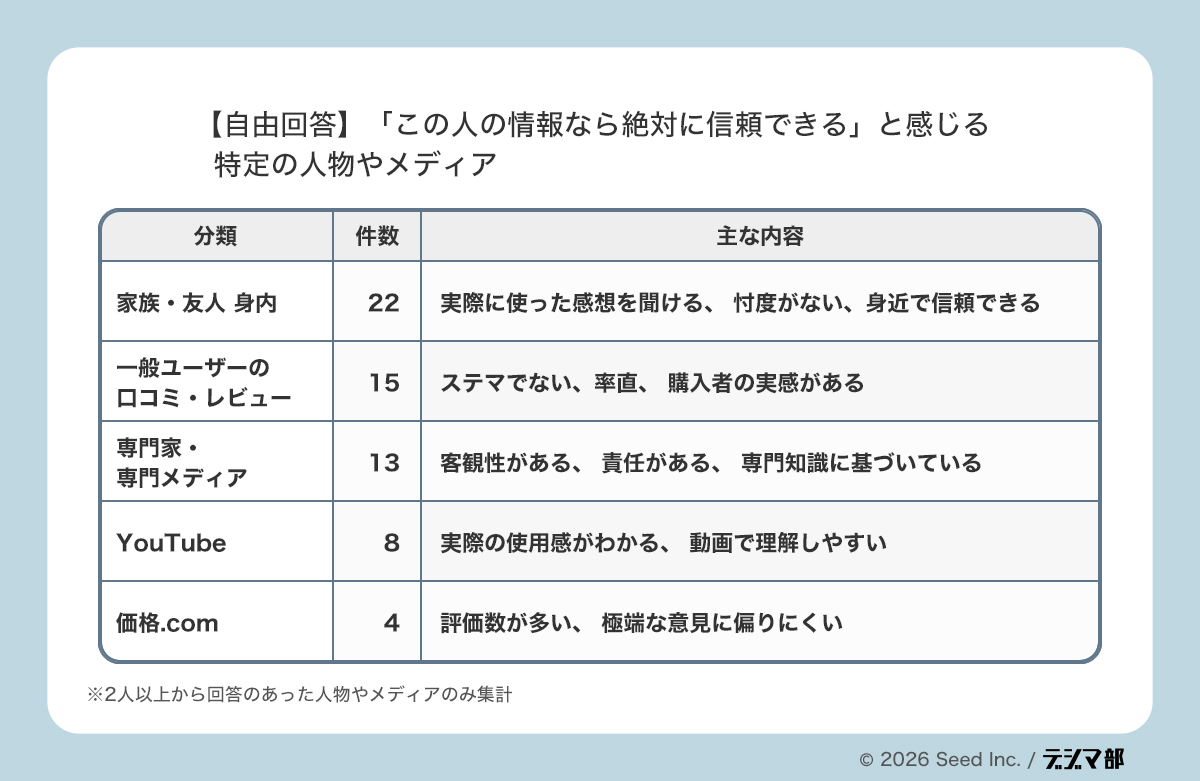

一方で、自由回答全体を俯瞰すると、必ずしもインフルエンサー個人だけが信頼されているわけではありません。

むしろ、家族・友人・身内や、一般ユーザーの口コミ・レビュー、専門家・専門メディアを挙げる回答もかなり多く見られました。

この補足分析は、後述するQ18の「好きなインフルエンサーより友人・知人を信頼する」が最多だった結果ともよく一致しています。つまり、生活者はインフルエンサーを入口としては利用していても、最終的に信頼を置く相手としては、身近な他者や一般ユーザー、専門家をなお重視しているのです。

ここから見えてくる示唆もかなり明確です。インフルエンサー施策で本当に重要なのは、フォロワー数の多さだけではありません。より大切なのは、次の4つの要素をどれだけ備えているかです。

- 安心感があるか

- 本音で語っているように見えるか

- 専門的な根拠を示せるか

- 実際に使った人としてのリアリティがあるか

言い換えれば、これからのインフルエンサー施策は、単に有名な人を起用する事が重要なのではなく、「この人なら信用してよい」と思わせる理由を、発信内容の中でどこまで作れるかがポイントになっていくと考えられます。

信頼される発信者は、実際に購買のきっかけにもなっている

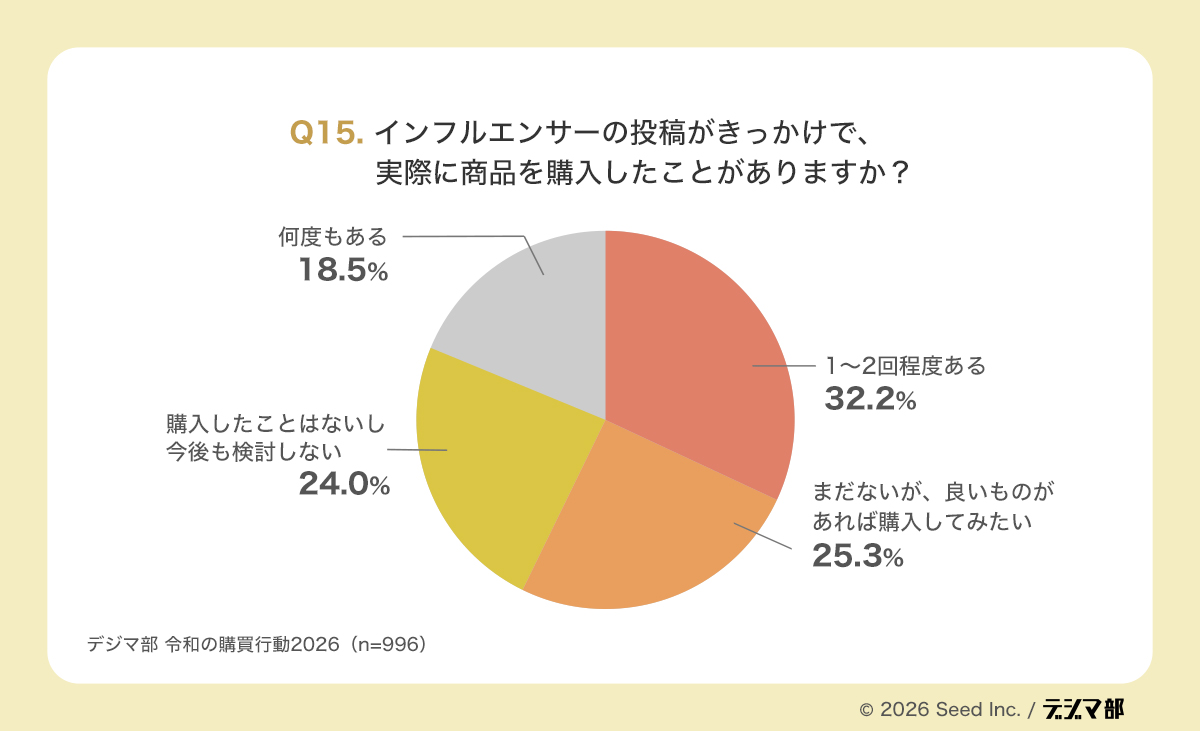

信頼される発信者は、単に参考情報として見られているだけではありません。

インフルエンサーの投稿が実際に購買のきっかけとして機能している層も、一定規模で存在していることが見えてきます。

Q15では、インフルエンサーの投稿がきっかけで商品を購入した経験について、「1〜2回程度ある」32.2%、「何度もある」18.5%となり、合計では約半数が何らかの購入経験を持っています。一方で、「まだないが、良いものがあれば購入してみたい」25.3%、「購入したことはないし、今後も検討しない」24.0%も存在します。

この結果は、インフルエンサー施策が決して雰囲気施策ではなく、実際に購買を動かしていることを示しています。

ただし同時に、誰にでも均一に効くわけではないことも重要です。約半数に購買経験がある一方で、残り半数は「未経験」あるいは「非関与」であり、インフルエンサー施策だけで全体最適を狙うのは難しいことも見えてきます。

つまり現場では、インフルエンサー施策を「効く・効かない」で一括りにするのではなく、どの層には購買導線として機能し、どの層には認知止まりなのかを分けて考える必要があります。

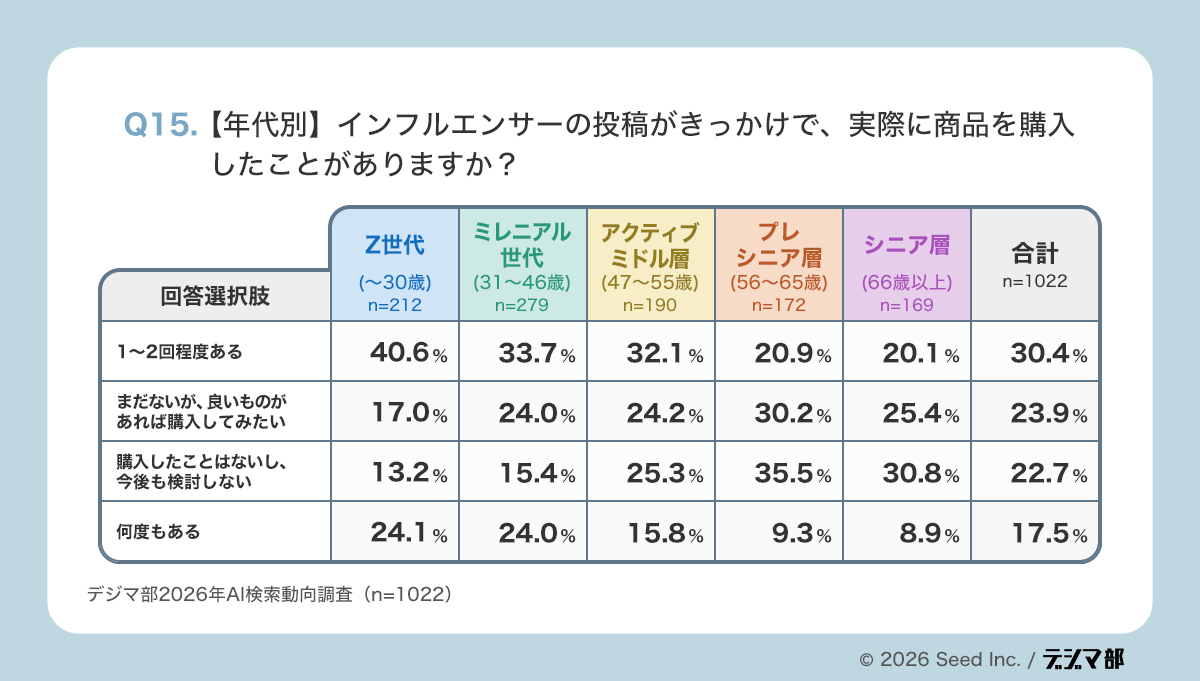

年代別に見ると、差はかなり明確です。

「1〜2回程度ある」と「何度もある」を合計した購入経験者は、Z世代で64.7%、31〜46歳でも57.7%に達します。

一方で、56〜65歳では30.2%、66歳以上では29.0%まで下がります。

逆に、「購入したことはないし、今後も検討しない」は年齢が上がるほど増え、56〜65歳で35.5%、66歳以上で30.8%となっています。

この数字から言えるのは、インフルエンサー施策は特に若年層〜ミレニアル世代には現実的な購買導線として機能しやすい一方、上の世代ではそのまま購買につながる確率が相対的に低いということです。つまり、同じ施策でも、若年層にはCV施策として、中高年層には認知・理解補助として捉えるほうが現実的です。

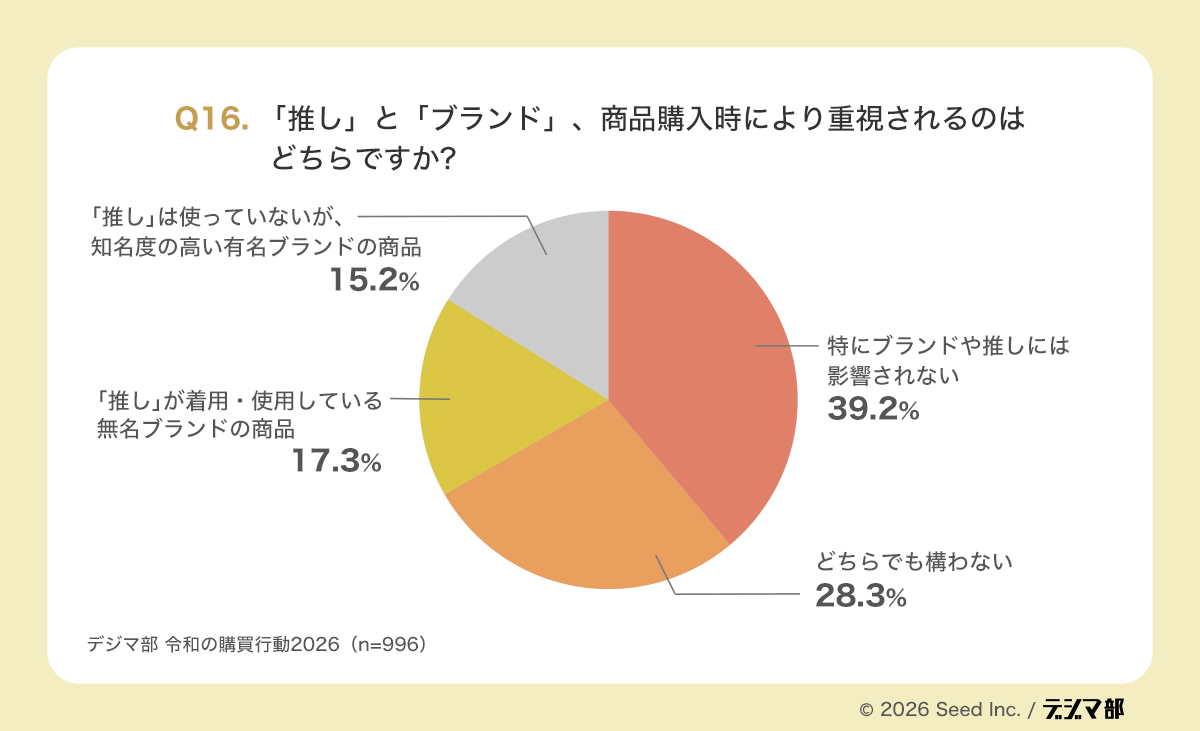

「推し」の影響は無視できないが、商品選択では“ブランド・条件優先”が依然として主流

インフルエンサーや「推し」は、商品を知るきっかけや関心喚起には確かに影響しています。

ただし、購入の最終局面では、その熱量だけで意思決定しているわけではないことが、Q16の結果から見えてきます。

Q16では、「次の2つのうち、どちらの商品をより買いたいと思いますか?」という問いに対し、「特にブランドや推しには影響されない」39.2%が最多でした。 次いで「どちらでも構わない」28.3%、「『推し』が着用・使用している無名ブランドの商品」17.3%、「『推し』は使っていないが、知名度の高い有名ブランドの商品」15.2%となっています。

ここで注目すべきなのは、インフルエンサーが購買のきっかけにはなっていても、商品選択の最終局面では、必ずしも“推しだから買う”が多数派ではないということです。生活者は、推しの投稿で商品を知ったり興味を持ったりはしても、最後の判断ではブランド、価格、品質、信頼性などを改めて見ています。

この結果は、通販事業者にとって重要です。インフルエンサーで話題化できても、それだけで売り切れるわけではありません。最終的な購買を取り切るには、商品ページ、レビュー、価格訴求、比較しやすさといった本体側の受け皿が必要です。

インフルエンサーは入口になれても、出口を保証する存在ではないということです。

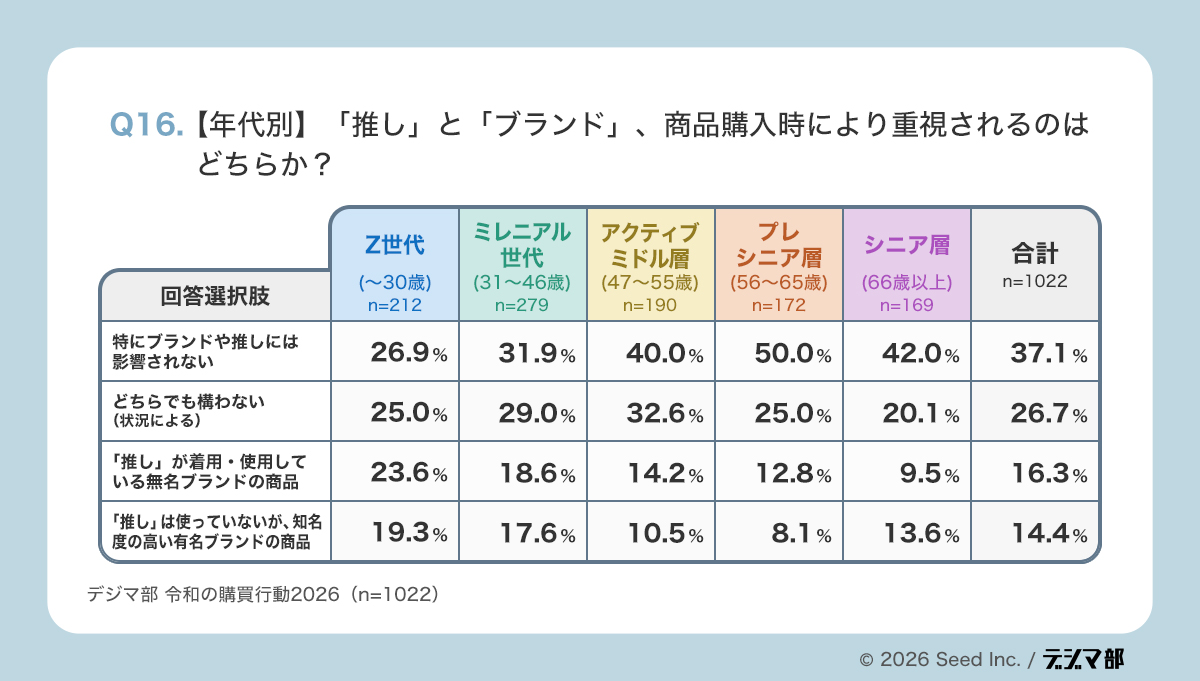

年代別に見ると、ここも差が大きく出ています。「特にブランドや推しには影響されない」はZ世代で26.9%ですが、56〜65歳では50.0%、66歳以上でも42.0%に上がります。一方で、「『推し』が着用・使用している無名ブランドの商品」を選ぶ比率は、Z世代23.6%、31〜46歳18.6%に対し、66歳以上では9.5%にとどまります。

つまり、若年層では誰が使っているかが無名ブランドの購買ハードルを下げる効果を持ちやすい一方、高年齢層ではその効果は限定的です。インフルエンサー起用でブランドの弱さを補えるのは、主に若年層中心の商品カテゴリーだと考えたほうが実務的でしょう。

広告だと明示されたとき、インフルエンサー情報の受け止め方はどう変わるのか

Q16では、推しやインフルエンサーの存在が購買のきっかけになっていても、最終的な商品選択ではブランドや条件もなお重視されていることが見えてきました。つまり生活者は、発信者への好意だけで商品を選んでいるわけではなく、その情報をどこかで冷静に見直しています。

その姿勢は、投稿が広告・PRだと明示された場合の受け止め方にも表れています。

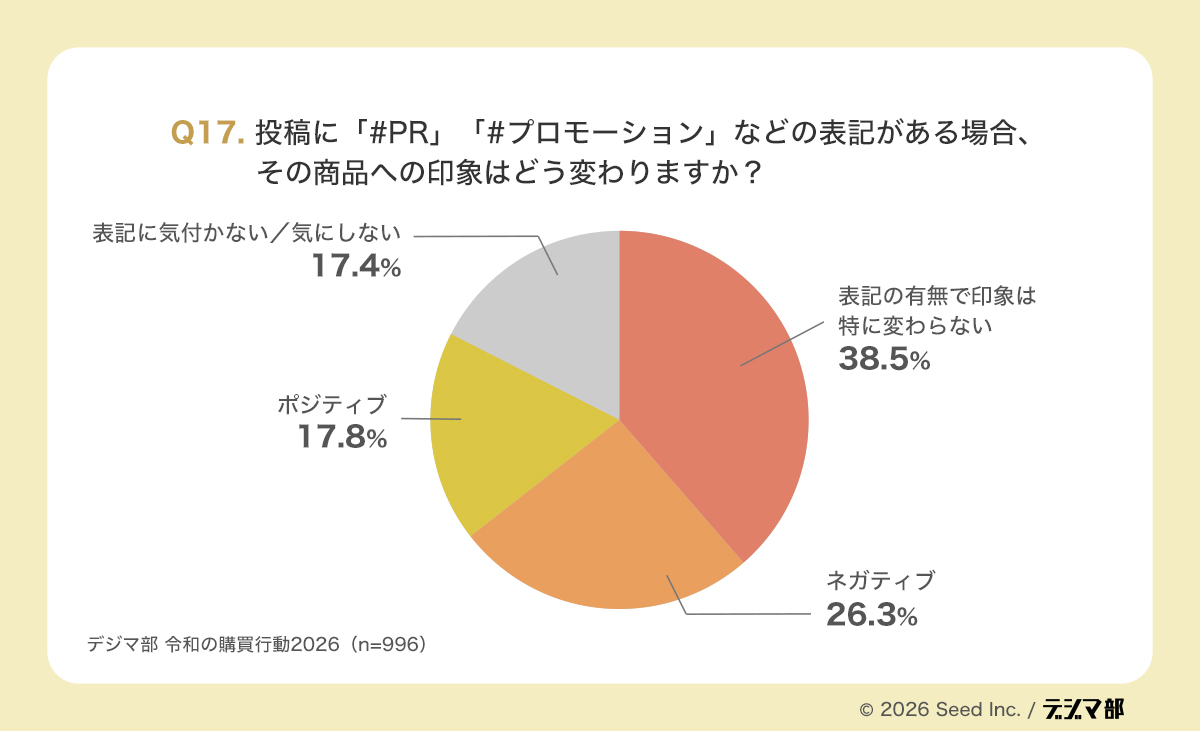

Q17では、投稿に「#PR」「#プロモーション」などの表記がある場合の印象について、「中立:印象は特に変わらない」が最多となりました。次いで、「ネガティブ:広告だとわかると裏があると感じて購買意欲が下がる」、「ポジティブ:広告であると明記されている方が誠実で信頼できる」、「気付かない/気にしない」が続いています。

この結果から見えてくるのは、PR表記が一律に不利でも有利でもないということです。

少なくとも、広告であることを明示しただけで嫌われるわけではありません。ただし同時に、明記すればそれだけで信頼が高まるほど単純なものでもありません。生活者は、広告であることそのものよりも、広告であってもなお参考になる内容かどうかを見ていると考えるべきでしょう。

言い換えれば、インフルエンサー施策で問われているのは、PR表記を隠すことではなく、PRであることを明かしたうえでも納得感を失わない情報になっているかです。商品の良さだけを一方的に並べるのではなく、使い方や向き不向き、実感のこもったコメントまで含めて伝えられるかどうかが、受け止められ方の差につながります。

つまり生活者は、インフルエンサーの情報を無条件に信じているのではなく、その発信が広告かどうか、内容に納得感があるかどうかを見極めたうえで、参考にするかどうかを判断しているのです。

では、そうした見極めを経たうえで、最終的により信頼されやすいのは誰の声なのでしょうか。

それでも最後に強いのは、身近な人の声である

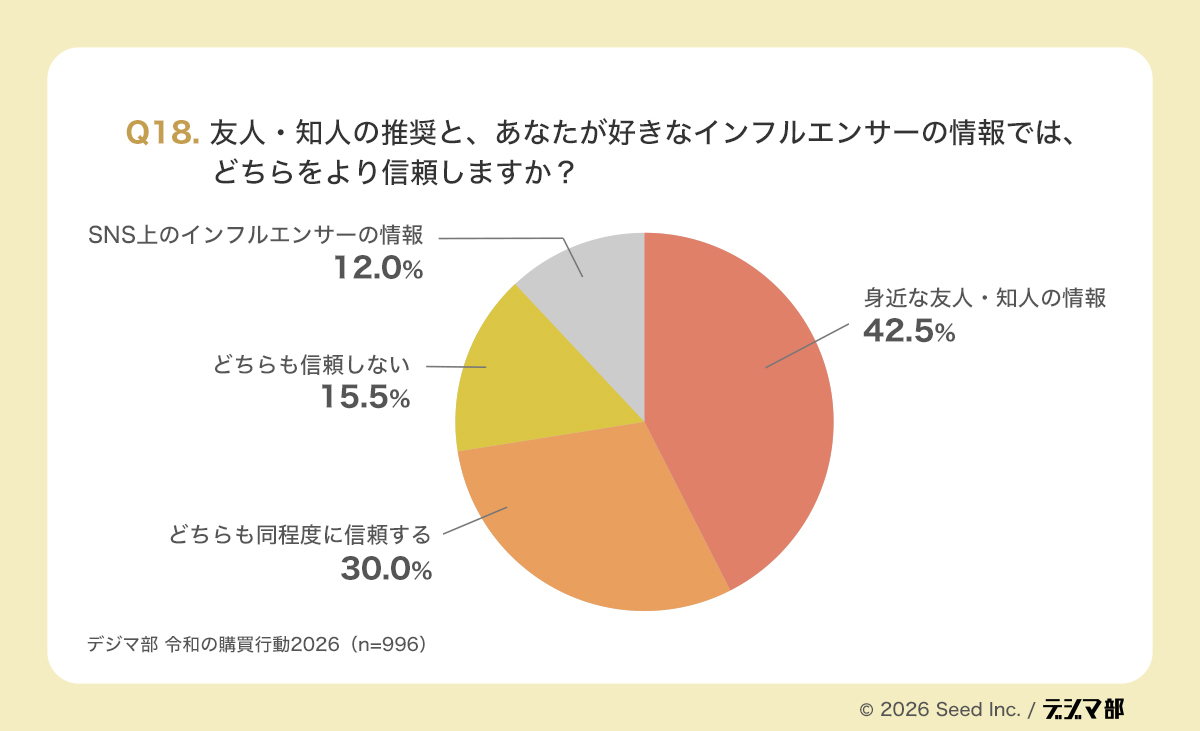

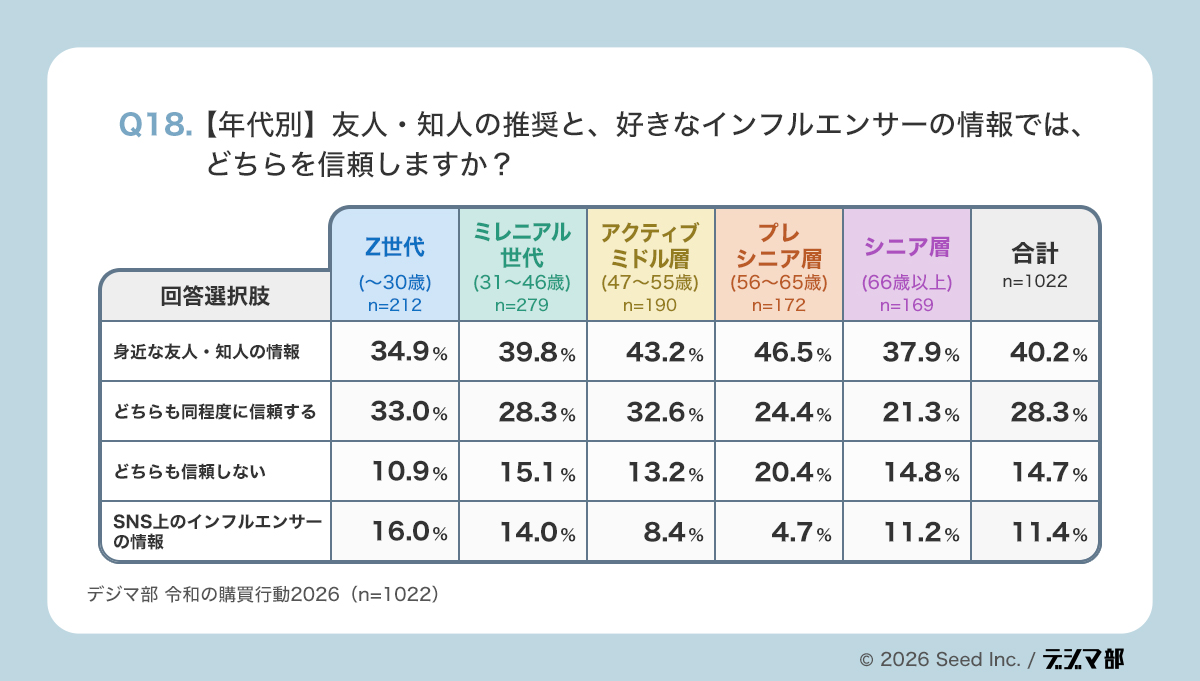

では、こうして広告性や発信内容を見極めたうえで、生活者は最終的に誰の声をより信頼しているのでしょうか。その比較をストレートに示しているのがQ18です。

Q18では、「友人・知人の推奨」と「好きなインフルエンサーの情報」のどちらを信頼するかについて、「身近な友人・知人の情報」42.5%が最多でした。次いで「どちらも同程度に信頼する」30.0%、「どちらも信頼しない」15.5%、「SNS上のインフルエンサーの情報」12.0%となっています。

この結果は象徴的です。インフルエンサーは確かに購買を動かしますが、“最後に信じる声”としては、まだ身近な他者のほうが強いのです。つまり、インフルエンサーは信頼の代替ではなく、あくまで関心喚起や理解促進、検討の材料として機能していると考えるのが自然です。

通販事業の現場で言えば、インフルエンサー施策だけで完結させるよりも、レビュー、UGC、比較しやすい商品ページ、SNS上の第三者反応など、「他者の声」が積み重なる設計にしたほうが強いということです。

インフルエンサーの一声で売るのではなく、その後ろにある複数の信頼材料で支える必要があります。

年代別に見ると、「身近な友人・知人の情報」は31〜46歳で39.8%、47〜55歳で43.2%、56〜65歳で46.5%と高くなっています。一方、「SNS上のインフルエンサーの情報」はZ世代で16.0%、31〜46歳で14.0%に対し、56〜65歳では4.7%まで下がります。

つまり若年層ではインフルエンサーも一定の信頼対象ですが、それでも友人・知人を逆転するほどではなく、上の世代になるほどその差はさらに広がります。

ここから見えてくるのは、インフルエンサーで認知を取り、身近な口コミやレビューで信頼を補完するという構造です。とくに若年層向けであっても、インフルエンサーだけで信頼形成が完結するとは考えないほうがよいでしょう。

インフルエンサー施策で本当に見るべきなのは、「誰が言うか」より「何が残るか」

Q14〜Q18を通して見えてくるのは、インフルエンサーの影響力を、これまで以上に冷静に捉える必要があるということです。

影響力そのものは確かにありますが、それがそのまま無条件の信頼や購買につながるわけではありません。生活者は、誰が発信しているのか、どのような立場から語っているのか、その内容に納得できるかを見極めながら、情報を受け取っています。

実際に、信頼されやすいのは有名さそのものよりも専門性であり、購買も若年層を中心に確かに起きています。一方で、商品選択の最終判断ではブランドや条件が見られ、最後により強く信頼されるのは身近な人の声です。

この結果から、マーケティング担当者や通販事業責任者が意識すべきなのは、インフルエンサーを売上を直接つくる存在として単独で過信しないことです。本当に重要なのは、インフルエンサー投稿をきっかけに生まれた関心が、その後どこで納得に変わるのか、どこで比較されるのか、何によって信頼が補強されるのかまで含めて設計することです。

インフルエンサー施策は、単独で完結させるよりも、専門性のある発信、レビュー、UGC、比較情報、商品ページの説得力と組み合わせたときに、はじめて強く機能します。

言い換えれば、これからの勝負は「誰に投稿してもらうか」だけではなく、その投稿のあとに、どのような信頼導線を用意できるかにかかっているのです。

11. リアル店舗に行っても、購買判断はその場で完結しない

店頭接触とネット比較が一体化した「往復型購買」が当たり前に

店舗で商品を見て、その場でスマホを開く。 あるいは実際に触って確かめたあとで、購入はオンラインで済ませる。こうした行動は、もはや一部のデジタル感度の高い人だけのものではありません。

Q19〜Q21を見ると、生活者の購買行動は「ネット購入か、リアル購入か」という二択ではなく、リアルで確認し、ネットで補強し、最後は自分で判断するという往復型に変わってきていることがわかります。

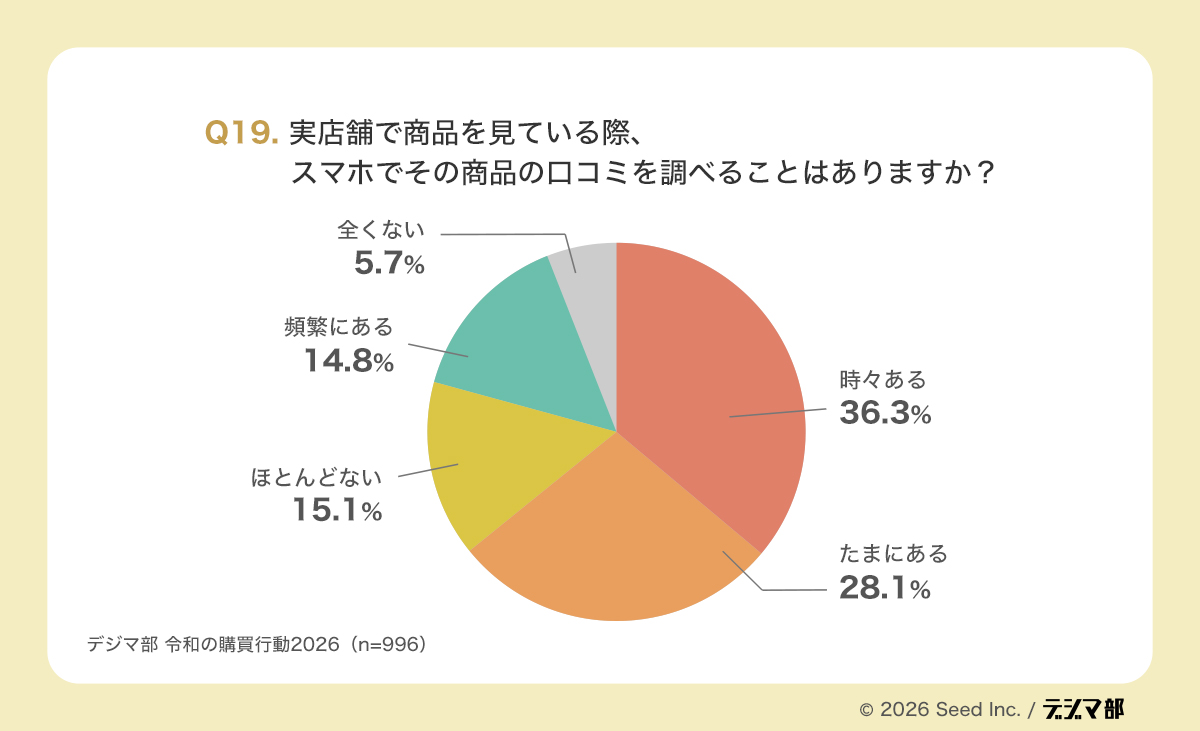

Q19では、実店舗で商品を見ている際にスマホで口コミを調べるかという問いに対し、「時々ある」36.3%、「たまにある」28.1%、「頻繁にある(ほぼ毎回調べる)」14.8%となりました。これらを合計すると、約8割が店頭でネット上の口コミを確認した経験を持っていることになります。反対に、「全くない」は5.7%にとどまっています。

この結果は、リアル店舗がもはや「その場で完結する購買の場」ではなくなっていることを示しています。生活者は、店舗で実物を見て終わるのではなく、その場で第三者の評価や使用感まで確認しようとしています。

つまり店舗は、購買完了の場であると同時に、ネット上の情報と照らし合わせながら判断を深める場になっています。

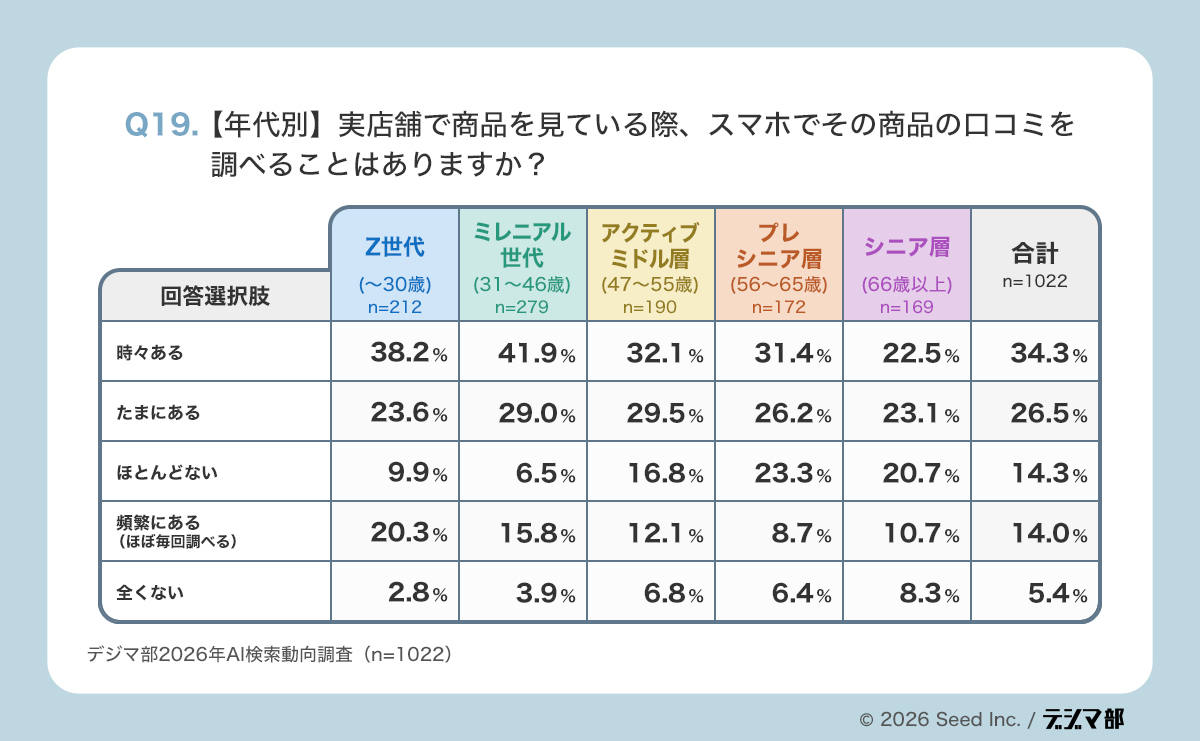

年代別に見ると、この傾向はさらに鮮明です。「頻繁にある」と「時々ある」の合計は、Z世代で58.5%、ミレニアル世代で57.7%に達する一方、56〜65歳では40.1%、66歳以上では33.2%まで下がります。

逆に、「ほとんどない」「全くない」は年齢が上がるほど増えています。つまり、店頭でスマホを使って口コミを確認する行動は全世代に広がっているものの、特に若年層ほど当たり前の行動になっていると見てよいでしょう。

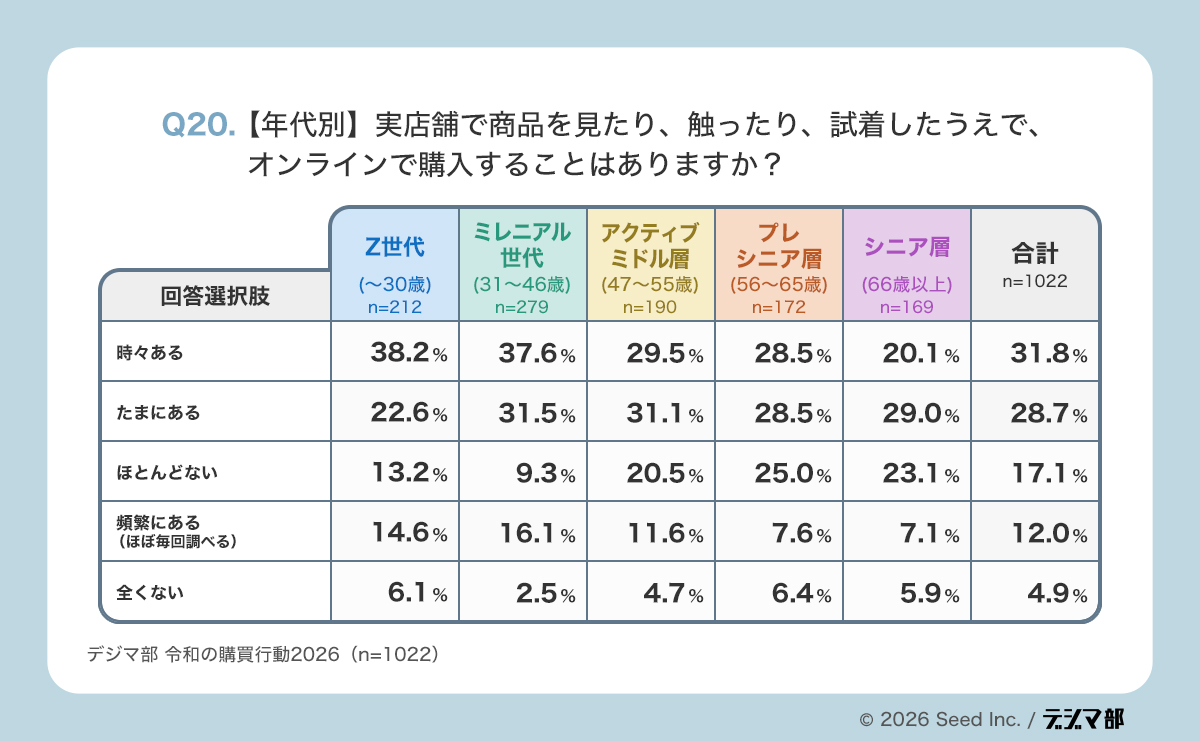

実物は店舗で確認し、購入はオンラインで済ませる行動も広く定着している

実店舗で商品を見たり、触ったり、試着したうえで、最終的な購入はオンラインで行う――。

こうした行動は一部の例外的な買い方ではなく、いまや多くの消費者に広がっていることが、Q20の結果から見えてきます。

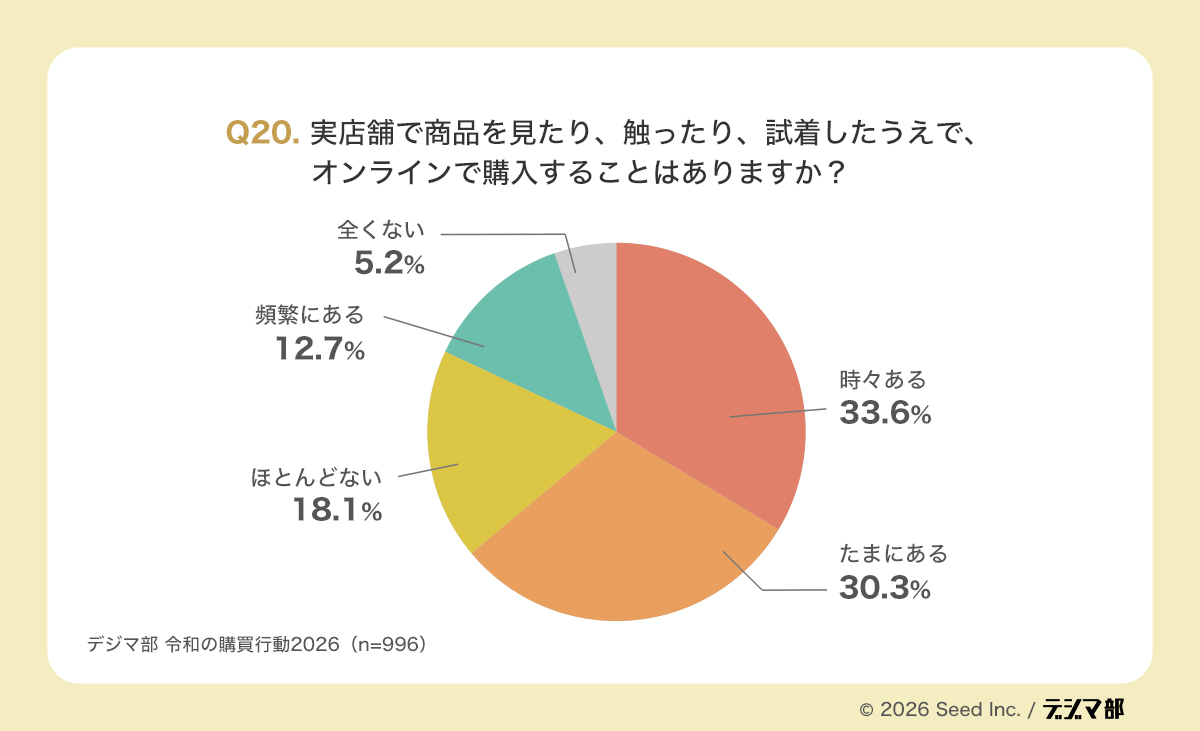

Q20では、実店舗で商品を見たり、触ったり、試着したうえでオンライン購入することがあるかという問いに対し、「時々ある」33.6%、「たまにある」30.3%、「頻繁にある」12.7%でした。合計すると、76.6%がショールーミング経験ありとなります。

この数字は重い意味を持ちます。生活者にとってリアル店舗は、もはや必ずしも購入の終着点ではありません。

実物確認やサイズ確認、使い勝手の把握といった役割を店舗が担い、最終的な購入は価格や在庫、配送条件の良いオンライン側で完了する。そうした役割分担が、かなり広く浸透していると考えられます。

年代別に見ると、「頻繁にある」と「時々ある」の合計は、Z世代52.8%、ミレニアル世代53.7%と高く、47歳以上では低下していきます。特に66歳以上では27.2%にとどまり、ショールーミングが若年〜中年層中心の行動であることがわかります。

つまり、リアル店舗を“確認用”、オンラインを“購入用”として使い分ける発想は、若年層ほど自然なものになっているのです。

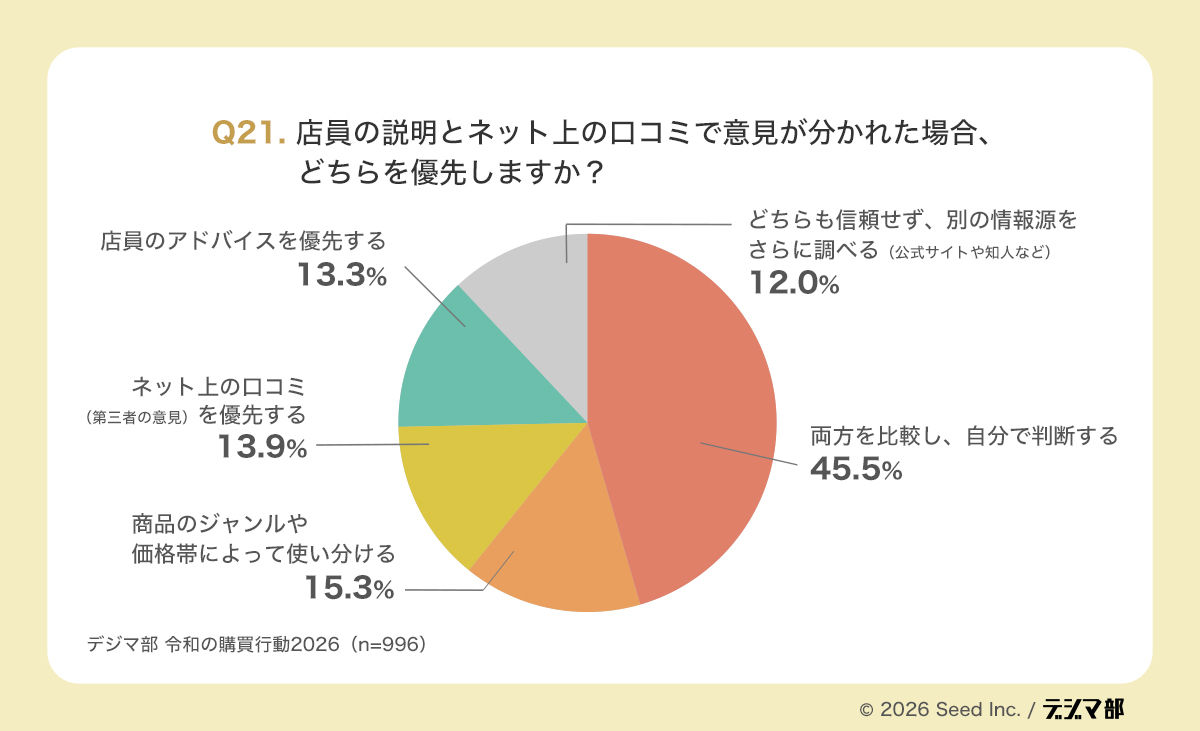

店員と口コミが食い違っても、最終的には「自分で比較して決める」

店頭で説明を受けた内容と、ネット上の口コミが一致しない。

こうした場面で、消費者がどちらか一方をそのまま信じるのではなく、最終的には自分で比較して判断している実態が、Q21から見えてきます。

Q21では、店員の説明とネット上の口コミで意見が分かれた場合、「両方を比較し、自分で判断する」45.5%が最多でした。次いで、「商品のジャンルや価格帯によって使い分ける」15.3%、「ネット上の口コミを優先する」13.9%、「店員のアドバイスを優先する」13.3%、「どちらも信頼せず、さらに別の情報源を調べる」12.0%となっています。

ここで重要なのは、店員か口コミかのどちらかに一方的に寄っているわけではないことです。

生活者は、店頭でもネットでも情報を得ながら、最後は自分が比較して決めるという姿勢を強めています。これは、レビューやインフルエンサーに関する過去設問とも共通しており、いまの消費者が一つの情報源を鵜呑みにしなくなっていることをよく表しています。

リアル店舗とネットは競合ではなく、同じ購買行動の中で役割分担している

Q19〜Q21を通して見えてくるのは、リアルとネットが競い合っているというより、同じ購買行動の中で役割分担しているということです。

店舗は、実物に触れ、サイズ感や質感を確かめる場。ネットは、口コミや価格、比較情報を補う場。そして最後に、生活者自身がそれらを横断して判断する。この構図が、いまの購買行動の実態にかなり近いと言えます。

その意味で、マーケティング担当者や通販事業責任者が見るべきなのは、「店舗で売るか、ネットで売るか」という二択ではありません。重要なのは、店舗接触からネット比較、そして購入完了までを一連の導線として設計できているかです。

店舗で見られた商品が、オンラインで比較しやすい状態になっているか。オンラインの商品ページが、店舗で生まれた興味をきちんと受け止められるか。勝負どころは、チャネル間の競争ではなく、チャネル間の接続にあります。

12. 支出はネット一極化していない

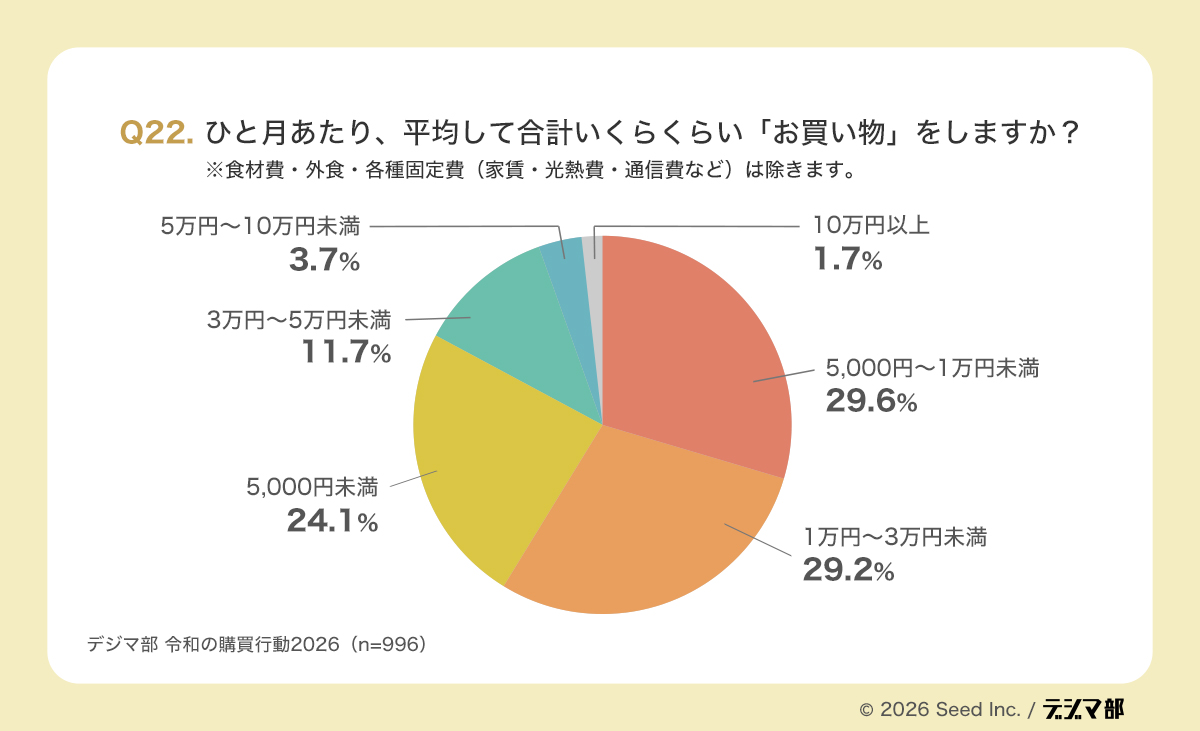

購買金額の中心は月1万〜3万円未満、配分は「ネット偏重」でも「リアル偏重」でもなく分散している

購買行動がネット化していると言っても、実際の支出配分まで一気にオンラインへ移行しているわけではありません。Q22・Q23を見ると、生活者の買い物は依然としてネットとリアルの両方にまたがっており、しかもその比率は一様ではありません。

ここから見えてくるのは、ネット購入の拡大は進んでいても、リアル店舗が消えているわけではないという現実です。

Q22では、ひと月あたりの買い物金額は、「5,000円〜1万円未満」29.6%と「1万円〜3万円未満」29.2%が中心でした。次いで「5,000円未満」24.1%となっており、全体としては比較的中間帯に集中しています。一方で、「3万円〜5万円未満」11.7%、「5万円〜10万円未満」3.7%、「10万円以上」1.7%であり、高額帯は少数派です。

この結果から、日常的な購買の主戦場は、少額〜中額帯にあることがわかります。

つまり、多くの事業者にとって勝負になるのは、一部の高額購入者よりも、月々の中規模な支出の中で選ばれるかどうかです。

ネット購入の比率は高いが、「ほぼ100%ネット」は少数派

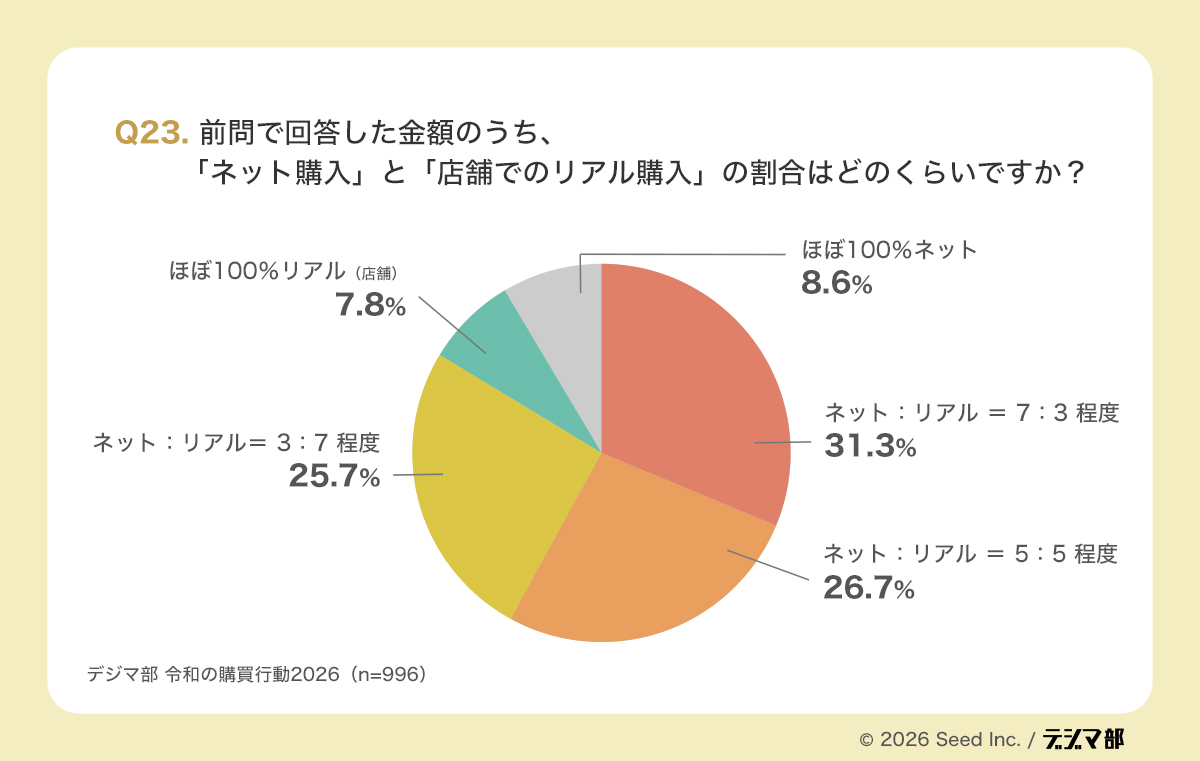

ネット購入の存在感は高まっているものの、実際の支出配分が完全にネットへ移行しているわけではありません。

Q23の結果からは、多くの生活者がネットとリアルを組み合わせながら購買している実態が見えてきます。

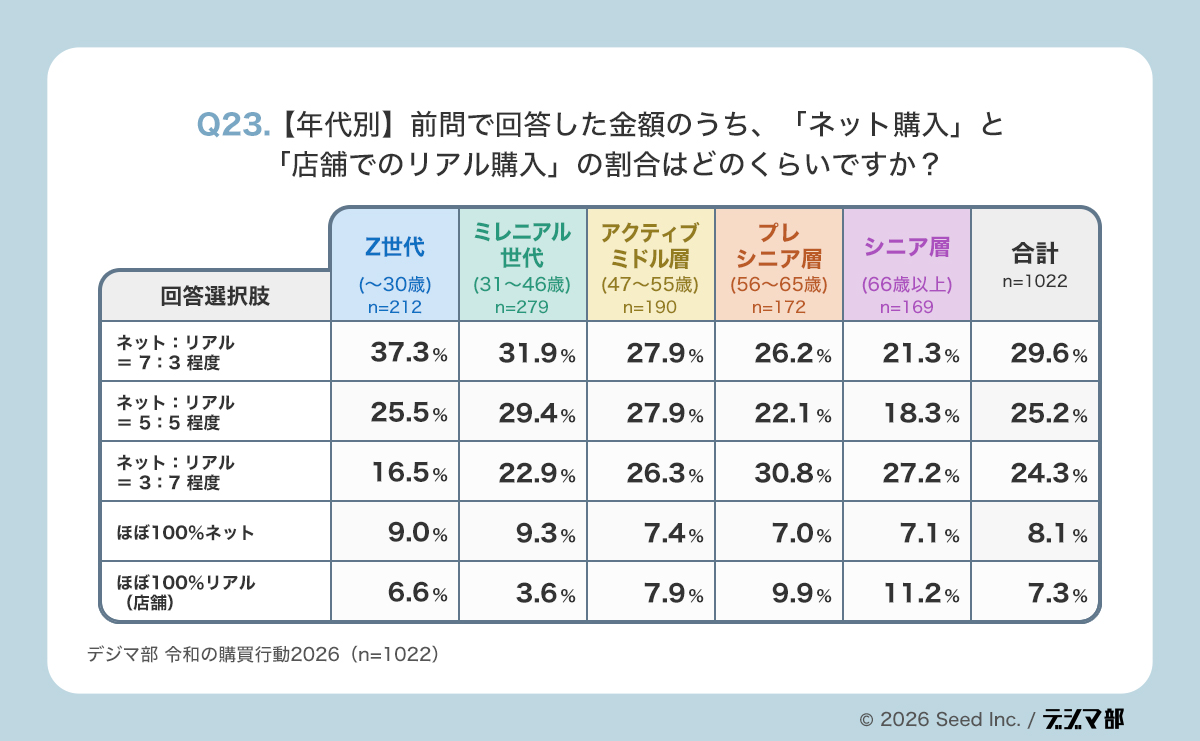

Q23では、月間購買金額に占めるネットとリアルの割合について、「ネット7:リアル3程度」31.3%が最多でした。一方で、「ネット5:リアル5程度」26.7%、「ネット3:リアル7程度」25.7%もほぼ並んでいます。また、「ほぼ100%ネット」8.6%、「ほぼ100%リアル」7.8%は少数派にとどまっています。

この結果は非常に示唆的です。ネット優位ではあるものの、支出全体が完全にネット側へ寄っているわけではありません。むしろ、多くの生活者はネットとリアルを組み合わせながら購買しており、偏りはあっても片側だけに閉じているわけではないのです。

年代別に見ると、ネット寄りの傾向は若年層ほど強くなっています。「ネット7:リアル3」はZ世代で37.3%、ミレニアル世代で31.9%に達しますが、66歳以上では21.3%まで下がります。

逆に、「ネット3:リアル7」は56〜65歳で30.8%、66歳以上で27.2%と高くなっています。さらに、「ほぼ100%リアル」も66歳以上では11.2%と相対的に高めです。

つまり、若年層ほどネットを主軸にしつつ、上の世代ほどリアル店舗の比重が高い構図が見えてきます。ただし重要なのは、どの世代でも「100%どちらか」に寄り切る人は少数であり、中心はあくまで併用型だということです。

ネットとリアルは置き換え関係ではなく、支出配分の中で共存している

Q22・Q23から見えてくるのは、ネット購入が広がっていても、生活者の支出全体が一気にネット一極化しているわけではないという事実です。支出規模の中心は月1万〜3万円未満にあり、その配分はネット優位、半々、リアル優位にかなり分散しています。

つまり、いまの購買市場を捉えるうえで重要なのは、ネットがリアルを完全に置き換えるという見方ではなく、ネットとリアルがそれぞれ異なる役割で支出を取り合っているという見方です。

マーケティング担当者や通販事業責任者がここから考えるべきなのは、ネット比率を上げることだけではありません。重要なのは、自社カテゴリやターゲット世代において、どの購買がネットに流れやすく、どの購買はリアル店舗に残りやすいのかを見極めることです。そのうえで、ネットで勝つべき商品と、リアル接点を前提に設計すべき商品を分けて考える必要があります。

購買行動は、ネットかリアルかの二択ではなくなっています。これからの設計で問われるのは、その人の月間支出の中で、自社がどの場面を取りにいけるのかという視点です。Q22・Q23は、その現実を非常によく示していると言えるでしょう。

13. まとめ:比較され、確認され、それでも選ばれる企業が勝つ

今回の調査を通して見えてきたのは、令和の消費者が、以前より慎重になったというより、購買判断のあり方そのものを大きく変えているという事実です。

広告を見て終わるのではなく、検索し、SNSを見て、レビューを読み、動画で確認し、必要があればリアル店舗で実物に触れたうえで、それでも最後は自分で比較し、自分で納得してから買う。いま起きているのは、単なる情報源の多様化ではありません。「買う前に確かめること」が、購買行動の中心に移ったという変化です。

この変化は、1から12までの結果に一貫して表れています。信頼の主役は、マスメディアや一方的な企業発信から、レビュー、口コミ、身近な他者の声へと移りました。

公式サイトは「PRの場」ではなく「確認の場」として機能し、ECモールは比較・決済・配送まで含めた購買インフラとして強さを持っています。

スマホ決済が浸透しているのも、サブスクが解約や在庫の壁に直面するのも、インフルエンサーが無条件には信じられないのも、いずれも消費者が一貫して「自分にとって納得できるか」「失敗しないか」を基準に判断していることの表れだと言えるでしょう。

ここから、マーケティング担当者や責任者が受け取るべき示唆は明快です。いま必要なのは、広告、SEO、SNS、レビュー、EC、決済を個別に最適化することだけではありません。本当に問われているのは、比較され、確認されることを前提に、購買までの流れ全体を途切れなく設計できているかです。

SNSで生まれた関心が、検索や商品ページで十分な情報につながるか。レビューや第三者評価によって、不安や疑問を解消できるか。どこか一つの施策だけが強くても十分ではなく、購買体験全体が連続してはじめて、選ばれる状態が生まれます。

これから勝つ企業は、単に認知を取れる企業ではありません。レビューを読まれ、低評価も見られ、広告であることも理解されたうえで、それでも「ここなら大丈夫だ」と思ってもらえる企業です。言い換えれば、これからの競争力とは、強く押し切る力ではなく、比較されたあとに残る説得力です。

消費者の判断が厳しくなったというより、判断の仕方がより精緻になったと見るべきでしょう。納得できれば買い、信頼できれば選ぶ。ただ、その納得と信頼を得るまでに確認される項目が、以前よりもはるかに増えたのです。

だからこそ、これからのウェブマーケティングに必要なのは、単発の施策改善ではなく、購買体験全体の再設計です。比較され、確認され、それでも選ばれること。そこに、これからの企業の価値があります。

変化した購買行動に合わせて、マーケティング全体を見直したい企業様へ

本記事で見てきた通り、いまの消費者は検索、SNS、レビュー、ECモール、公式サイト、リアル店舗を横断しながら、比較し、確認し、納得したうえで購買を決定しています。

そのため、これからのマーケティングでは、SEO、広告、SNS運用、レビュー設計、EC導線、CRMといった施策を個別に最適化するだけでは十分ではありません。購買体験全体を一貫して設計し直す視点が、これまで以上に重要になっています。

デジマ部を運営する株式会社シードでは、企業ごとの課題に応じて、集客から比較検討、購入、継続までを見据えたマーケティング支援・コンサルティングを行っています。

- 今の購買行動に合わせてマーケティング戦略を見直したい

- SEO、広告、SNS、EC、レビュー施策をバラバラではなく一体で設計したい

- 施策は実施しているが、比較・確認の段階で離脱している気がする

- LTV向上や継続率改善を見据えて、購入後まで含めたマーケティング設計を行いたい

- 今後の集客や売上の伸ばし方を、全体設計から整理したい

このような課題をお持ちの企業様は、ぜひ下記ページよりサービス詳細をご覧ください。

▼株式会社シードのマーケティング支援・コンサルティングサービスはこちら

https://www.seedinc.jp/marketing/consulting/

▼お問い合わせはこちら

https://www.seedinc.jp/column/contact/

【本調査結果の引用・利用についてのお願い】

本調査結果を引用・転載される場合は、下記の利用条件を遵守してご利用ください。

- 出典元として、必ず「デジマ部」を明記してください。

- ウェブサイトへ引用・転載する際は、出典元として当記事へのリンク(ハイパーリンク)を設置してください。

URL:https://www.seedinc.jp/column/marketing/purchase-trends-2026/